2018年注册会计师《财务成本管理》考试投资项目资本预算公式汇总了,掌握基本概念,并且能够灵活运用这些公式。攻克教材重难点>>

1.净现值=Σ未来现金流入现值﹣Σ未来现金流出现值=Σ现金流量净现值。

(1)净现值>0时,表明投资报酬率大于资本成本,该项目可以增加股东财富,应予采纳。

(2) 净现值=0时,表明投资报酬率等于资本成本,不改变股东财富,没有必要采纳。

(3) 净现值<0时,表明投资报酬率小于资本成本,该项目将会减损股东财富,应予以放弃。

2.现值指数=Σ未来现金流入现值÷Σ未来现金流出现值

3.会计报酬率=年平均净收益÷原始投资额

4.等额年金法

(1) 计算各项目净现值的等额年金额=该方案净现值/(P/A,i,n)

(2) 永续净现值=等额年金额/资本成本

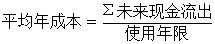

5.固定资产的平均年成本

①不考虑时间价值:

②考虑时间价值:

6.营业现金流量:

=营业收入﹣付现成本﹣所得税

=营业收入×(1﹣所得税税率)﹣付现成本 ×(1﹣所得税税率)+折旧摊销×所得税税率

=税后收入-税后付现成本+折旧抵税

=税后利润+折旧摊销

2018年注册会计师课程讲师授课,4大专项通关体系全程助力通关!【点击听课>>】

热点关注