2015хЙДхчКЇчЛцЕхКчЁщЂфЙ чЅшЏяМчЌЌхфКчЋ

уучЌЌфИш цЕшНЌчЈчБЛ

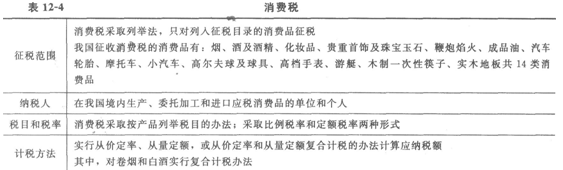

ууцЕшНЌчЈчхЋфЙхчЙчЙяМ

ууцЕшНЌчЈяМфКІчЇАххчЈяМцццфЛЅххцЕшНЌщЂхщххцЕшНЌщЂфИКшЏОчЈхЏЙшБЁччЈчЇчцЛчЇАуцЕшНЌчЈцЏцхНчфИЛфНчЈчЇу

ууцЕшНЌчЈччЙчЙяМ

уу1.шЏОхОцЎщухЏЙхххщххцЕшНЌщЂшЏОчЈцЏх ЗцЎщцЇччЈцЖу

уу2.фЛЅххххГхЁчцЕшНЌщЂцфКЄцщЂфИКшЎЁчЈфОцЎу

уу3.щЄхАцАчЈчЇцчЈчЎхЎшЁхЎщЂчЈчхЄяМцЕшНЌчЈцЎщхЎшЁцЏфОчЈчяМшЎЁчЎчЎхяМфОПфКхОцЖчЎЁчу

ууцхНчАшЁчЈхЖфИхЏЙхххщхххОцЖчцЕшНЌчЈх цЌяМхЂхМчЈуцЖшДЙчЈушЅфИчЈчу

уухЂхМчЈяМ

уухЂхМчЈцЏхЏЙхЈцхНхЂх щхЎшДЇчЉцш цфОх хЗЅуфПЎчфПЎщ хГхЁяМфЛЅхшПхЃшДЇчЉчхфНхфИЊфККяМхАБх ЖхЂхМщЂхОцЖчфИчЇчЈу

уухЂхМчЈцЏцхНцЖх ЅшЇцЈЁччЈчЇу

ууцЖшДЙчЈяМ

ууцЖшДЙчЈцЏхЏЙчЙхЎчцЖшДЙххцЖшДЙшЁфИКхОцЖчфИчЇчЈуцхНфЛ1994хЙДхМхЇхОцЖу

уууфОщЂТЗхщщЂу(2007хЙД)хЈцхНчАшЁхчЈчЇфИяМцЖх ЅшЇцЈЁчцЏ(у)у

ууA.цЖшДЙчЈ

ууB.шЅфИчЈ

ууC.хЂхМчЈ

ууD.фМфИцхОчЈ

уууцЃчЁЎчцЁуC

уу2015цАфПЁцЏяМ233чНц ЁшЎВхИцхЏМ2015хЙДчЛцЕхИхЄфЙ хЄшяНх ЈхЙДшЇхяНцЅшцхяНшшЏчЇчЎ

уучщЂцЈшяМ2004-2014фИчКЇчЛцЕхИчщЂхчцЁу2005хЙД-2014хчКЇчЛцЕхИчщЂхчцЁ

уушшЏфКЄцЕхКяМQQчОЄяМ313457624у316048990у326276316

уучНц ЁшО хЏМяМфИКхИЎхЉшчхЈшЊхІчхКчЁфИшНшОхЅНхАццЁ2015хЙДчЛцЕхИшшЏх хЎЙяМ233чНц ЁчВОхПфИКхЄЇхЎЖцфОфК2015хЙДчЛцЕхИхфИчКЇчЛцЕхКчЁхВхКчуфЙ щЂччшЏОчЈяМчЙхЛх шДЙшЏхЌ>>

чИх ГцЈш

- 2016хЙДчЛцЕхИхчКЇчЛцЕхКчЁчЋ шшЎВфЙ:чЌЌхчЋ 05-23

- 2016хЙДхчКЇчЛцЕхИчЛцЕхКчЁчЋ шшЎВфЙяМчЌЌхфКчЋ 05-23

- 2016хЙДчЛцЕхИхчКЇчЛцЕхКчЁчЋ шшЎВфЙ:чЌЌфЙчЋ 05-23

- 2016хЙДхчКЇчЛцЕхИчЛцЕхКчЁчЋ шшЎВфЙяМчЌЌхфИчЋ 05-23

- 2016хЙДхчКЇчЛцЕхИчЛцЕхКчЁчЋ шшЎВфЙцБцЛ05-03

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъГѕМЖОМУЛљДЁОЋНВАр | КњдіЗМ | ЃЄ640 / ЃЄ280 |  |

БЈУћ |

| 2017ФъГѕМЖН№ШкзЈвЕжЊЪЖгыЪЕЮёОЋНВАр | ЛБПЁЩ§ | ЃЄ640 / ЃЄ280 | |

БЈУћ |

| 2017ФъГѕМЖШЫСІзЪдДЙмРэзЈвЕжЊЪЖгыЪЕЮёОЋНВАр | ГТСе | ЃЄ640 / ЃЄ280 | |

БЈУћ |

| 2017ФъГѕМЖЙЄЩЬЙмРэзЈвЕжЊЪЖгыЪЕЮёОЋНВАр | ХэсА | ЃЄ640 / ЃЄ280 | |

БЈУћ |

| 2017ФъГѕМЖВЦеўЫАЪезЈвЕжЊЪЖгыЪЕЮёОЋНВАр | ЛЦаЧ | ЃЄ640 / ЃЄ280 | |

БЈУћ |