一、单项选择题(共 0 60 题,每小题 5 0.5 分,共 0 30 分)以下备选项中只有一项最符合题目要求,不选、错选均不得分。

1. 在期货市场发达的国家,( )被视为权威价格,是现货交易重要参考依据。

A. 现货价格

B. 期货价格

C. 期权价格

D. 远期价格

2. 期货分时图是指某一交易日内,按照时间顺序将对应的( )进行连线所构成的行情图。

A. 期货申报价

B. 期货成交价

C. 期货收盘价

D. 期货结算价

3. 对卖出套期保值者而言,能够实现期货与现货两个市场盈亏相抵后还有净盈利的情形是( )。(不计手续费等费用)

A. 基差从-10 元/吨变为-20 元/吨

B. 基差从 10 元/吨变为-20 元/吨

C. 基差从 20 元/吨变为 10 元/吨

D. 基差从-10 元/吨变为 20 元/吨

4. 根据期货公司客户资产保护的规定,下列说法正确的是( )。

A. 客户保证金属于客户所有,期货公司可按照有关规定进行盈亏结算和手续费划转

B. 当客户保证金不足时,期货公司可以立即对其强行平仓

C. 当客户保证金不足时,期货公司应以自有资金先行垫付

D. 当客户保证金不足时,期货公司可先用其他客户的保证金垫付

5. 大连商品交易所在对某月份玉米期货进行计算机撮合成交时,若最优卖出价为 1946元/吨,前一成交价为 1945 元/吨,某交易者申报的买入价为 1947元/吨,则( )。

A. 自动撮合成交,撮合成交价等于 1947 元/吨

B. 自动撮合成交,撮合成交价等于 1946 元/吨

C. 自动撮合成交,撮合成交价等于 1945 元/吨

D. 不能成交

6. 假设某日美元兑人民币即期汇率为 1 美元=6.2000 元人民币,人民币 1 个月期上海银行间同业拆借利率(SHIBOR)为 5.3600%,美元 1 个月期伦敦银行间同业拆借利率(LIBOR)为 0.1600%,则 1 个月期(30 天)美元兑人民币远期汇率约为( )。

A. 6.2000

B. 6.2269

C. 6.2289

D. 6.2297

7. 某套利者以 49700 元/吨买入出 7 月份铜期货合约,同时以 49800 元/吨卖出 9 月份铜期货合约,当价差变为( )元/吨时,若不计交易费用,该套利者获利最大。

A. 200

B. 100

C. 50

D. -50

8. 若沪深 300 指数报价为 4951.34,IF1512 的报价为 5047.8。某交易者认为相对于指数现货价格,IF1512 价格偏高,因而买进沪深 300 指数基金,并卖出同样规模的IF1512,以期一段时间后反向交易盈利。这种行为是( )。

A. 买入套期保值

B. 跨期套利

C. 反向套利

D. 正向套利

9. 理论上,假设其他条件不变,扩张性的货币政策将导致( )。

A. 国债价格上涨,国债期货价格下跌

B. 国债价格下跌,国债期货价格上涨

C. 国债价格和国债期货价格均上涨

D. 国债价格和国债期货价格均下跌

10. 看跌期权多头具有在规定时间内以执行价格向期权空头( )。

A. 买入标的资产的权利

B. 卖出标的资产的权利

C. 买入标的资产的潜在义务

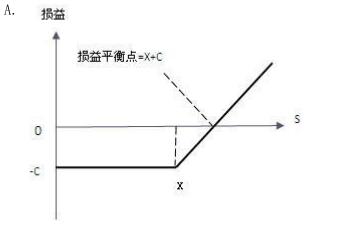

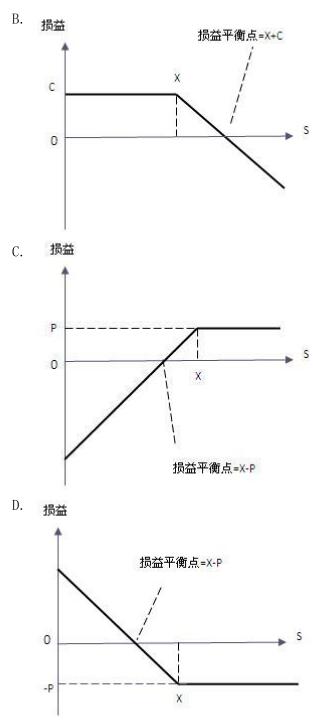

D. 卖出标的资产的潜在义务

11. 期货交易基于( )交易发展演变而来的。

A. 即期

B. 远期

C. 掉期

D. 期权

12. 在其他条件不变的情况下,假设我国棉花丰产,则棉花期货价格( )。

A. 上涨

B. 下跌

C. 保持不变

D. 不确定

13. 理论上,距离交割的期限越远,商品的持仓成本就( )。

A. 越高

B. 越低

C. 波动越大

D. 波动越小

14. 实物交割时商品交收依据的基准价格是( )。

A. 交割结算价

B. 最后交易日加权平均价

C. 最后交易日结算价

D. 最后交易日收盘价

15. 从期货交易所与结算机构的关系来看,我国期货结算机构属于( )。

A. 独立于交易所的机构

B. 交易所的内部机构

C. 交易所与商业银行联合组建的机构,附属于银行

D. 交易所与商业银行共同组建的机构,附属于交易所

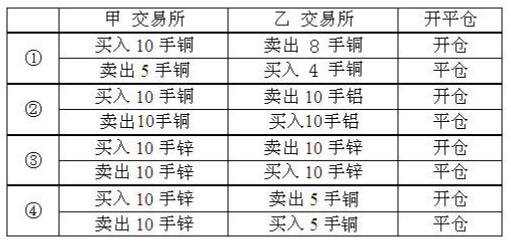

16. 假设甲、乙两期货交易所同时交易铜、铝、锌、铅等期货品种,以下操作属于跨市套利的为( )。

A. ①

B. ②

C. ③

D. ④

17. 进口商为防止将来付汇时外币升值,可在外汇期货市场上进行( )。(考虑直接标价法)

A. 空头套期保值

B. 多头套期保值

C. 正向套利

D. 反向套利

18. 股指期货套期保值所面临的主要风险有( )。

A. 基差风险、流动性风险和展期风险

B. 现货价格风险、期货价格风险、基差风险

C. 基差风险、成交量风险、持仓量风险

D. 期货价格风险、成交量风险、流动性风险

19. 某一张国债期货合约的理论价格采用的计算公式为( )。

A. (现货价格+资金成本-利息收入)/转换因子

B. (现货价格+资金成本-利息收入)×转换因子

C. (现货价格+资金成本)/转换因子

D. (现货价格+资金成本)×转换因子

20. 下列关于买进看涨期权的说法,正确的是( )。

A. 为锁定现货持仓收益,规避标的资产价格风险,适宜买进看涨期权

B. 预期标的资产价格下跌,可考虑买进看涨期权

C. 为锁定现货成本,规避标的资产价格风险,可考虑买进看涨期权

D. 标的资产价格横盘整理,适宜买进看涨期权

21. 关于期货与期权关系,以下说法正确的是( )。

A. 期货交易实行双向交易,期权交易实行单向交易

B. 期货交易双方都要缴纳保证金,期权交易双方都不必缴纳保证金

C. 期货交易的风险与收益对称,期权交易的风险与收益不对称

D. 二者了结头寸的方式相同

22. 波浪理论认为,一个完整的价格下跌周期一般由( )个主跌浪和 3 个调整浪组成。

A. 5

B. 8

C. 3

D. 6

23. 某材料加工企业已与某外贸企业签订零部件的采购合同,确立了价格,但尚未实现

交收,此时该材料加工企业属于( )情形。

A. 现货空头

B. 现货多头

C. 期货多头

D. 期货空头

24. 为控制风险,我国期货交易所规定,当会员或客户的某品种持仓合约的投机头寸达到交易所规定的投机头寸持仓数量( )时,会员或客户应该向期货交易所报告自己的资金情况、持有未平仓合约情况,客户须通过期货公司会员报告。

A. 60%以上(含本数)

B. 80%以上(含本数)

C. 50%以上(含本数)

D. 90%以上(含本数)

25. 公司制期货交易所的权力机构是( )。

A. 股东大会

B. 董事会

C. 会员大会

D. 理事会

26. 通常情况下,蝶式套利与普通跨期套利相比( )。

A. 风险较小,利润较大

B. 风险较小,利润较小

C. 风险较大,利润较大

D. 风险较大,利润较小

27. 在其他条件不变的情况下,汇率的波动性越大,外汇期权的价格( )。

A. 越低

B. 越高

C. 越不确定

D. 越稳定

28. 关于交叉套期保值,以下说法正确的是( )。

A. 商品期货不存在交叉套期保值

B. 交叉套期保值一般难以实现完全规避价格风险的目的

C. 交叉套期保值都是跨市场进行的

D. 交叉套期保值将会增加预期投资收益

29. 中国金融期货交易所某日TF1603的收盘价为“95.335”,这一价格的含义是( )。

A. 面值为 100 元的 5 年期国债期货价格为 95.335 元,不含应计利息

B. 面值为 100 元的 5 年期国债期货价格为 95.335 元,含有应计利息

C. 面值为 100 元的 5 年期国债,收益率为 4.665%

D. 面值为 100 元的 5 年期国债,折现率为 4.665%

30. 对于卖出看跌期权的情况,正确的说法是( )。

A. 标的资产价格大幅波动时,可考虑卖出看跌期权赚取权利金

B. 卖出看跌期权可用于对冲标的资产多头头寸

C. 为增加标的资产多头的利润,可考虑卖出看跌期权

D. 卖出看跌期权可用于对冲标的资产空头头寸

31. 上个世纪 90 年代海湾战争的爆发,导致石油价格大幅上涨。某航空公司因提前进行了套期保值,规避了航油现货风险,这体现了期货市场的( )作用。

A. 锁定成本

B. 利用期货价格信号组织生产

C. 锁定利润

D. 投机盈利

32. K 线图中,不包含的价格是( )。

A. 最高价

B. 最低价

C. 结算价

D. 收盘价

33. 下列适合进行白糖买入套期保值的情形是( )。

A. 某经销商计划三个月后买进一批白糖

B. 某白糖生产企业有一批白糖库存

C. 某食品厂已签合同按某价格在两个月后买入一批白糖

D. 某白糖生产企业预计两个月后将生产一批白糖

34. 期货投资咨询业务可以( )。

A. 为客户设计套期保值,套利等投资方案,拟定期货交易操作策略

B. 接受客户委托,代客户进行投资

C. 代理客户进行期货交易并收取交易佣金

D. 使用客户资金进行期货交易,与客户约定收益率

35. 若某期货交易客户的交易编码为 001201005688,则其开户会员号为( )。

A. 0012

B. 01005688

C. 5688

D. 005688

36. 关于价差套利指令的描述,下列说法正确的有( )。

A. 市价指令成交速度快

B. 市价指令的成交价差由套利者设定

C. 限价指令的成交价差一定是投资者指定的价差

D. 限价指令不能保证交易者以理想的价差进行套利

37. 2015 年 3 月,某英国外贸企业为对冲美元上涨风险,以 1.5021 的汇率买入一手 CME的 11 月英镑兑美元期货(GBP/USD),同时买入一张 11 月到期的英镑兑美元看跌期货期权,执行价格为 1.5093,权利金为 0.02 英镑/美元。如果 5 月初,英镑兑美元期货价格上涨到 1.6823 英镑/美元,此时英镑兑美元看跌期货期权的权利金为0.01 英镑/美元,企业将期货合约和期权合约全部平仓。该策略的损益为( )英镑/美元。

A. 0.1502

B. 0.1702

C. 0.2102

D. 0.2002

38. 目前,沪深 300 股指期货报价的最小变动价位是( )点。

A. 0.01

B. 0.1

C. 0.2

D. 0.02

39. 关于利率上限期权的描述,正确的是( )。

A. 如果市场参考利率高于协定利率上限,则卖方向买方支付市场利率高于协定利率上限的差额

B. 如果市场参考利率高于协定利率上限,则买方向卖方支付市场利率高于协定利率上限的差额

C. 为保证履约,买卖双方需要支付保证金

D. 如果市场参考利率高于协定利率上限,则卖方不需承担任何支付义务

40. 下列期权中,属于实值期权的是( )。

A. 行权价为 15 元,标的资产市场价格为 16 元的看涨期权

B. 行权价为 16 元,标的资产市场价格为 15 元的看涨期权

C. 行权价为 15 元,标的资产市场价格为 16 元的看跌期权

D. 行权价为 15 元,标的资产市场价格为 15 元的看涨期权

41. 关于期货交易与现货交易的区别,下列描述正确的是( )。

A. 期货市场与现货市场上商流与物流在时空上基本是统一的

B. 所有商品都适合成为期货交易的品种

C. 期货交易不受交易对象、交易空间、交易时间的限制

D. 期货交易的目的一般不是为了获得实物商品

42. 在期货交易的技术分析中,对于趋势分析的描述,正确的是( )。

A. 上升趋势是由一系列相继上升的波峰和上升的波谷形成

B. 下降趋势是由一系列相继下降的波峰和上升的波谷形成

C. 上升趋势是由一系列相继上升的波谷和下降的波峰形成

D. 下降趋势是由一系列相继下降的波谷和上升的波峰形成

43. 基差的计算公式为( )。

A. 基差=现货价格-期货价格

B. 基差=期货价格-现货价格

C. 基差=近月期货价格-远月期货价格

D. 基差=A 交易所期货价格-B 交易所期货价格

44. 以下属于郑州商品交易所上市期货品种的是( )。

A. 棉花

B. 铜

C. 玉米

D. 铁矿石

45. 在我国,证券公司受期货公司委托从事中间介绍业务时,可以( )。

A. 代替客户签订期货经纪合同

B. 利用证券资金账户为客户存取、划转期货保证金

C. 将客户介绍给期货公司

D. 代理客户进行期货交易

46. 价差套利有助于( )。

A. 提高期货市场波动性

B. 降低期货市场波动性

第 9 页 / 共 26 页

C. 提高期货市场流动性

D. 降低期货市场流动性

47. 假定美元兑人民币汇率为 1 美元=6.2300 元人民币,中国的 A 公司想要借入 5 年期的美元借款,美国的 B 公司想要借入 5 年期等值的人民币借款。市场向它们提供的固定利率如下表:

若两公司签订人民币兑美元的货币互换合约,则双方总借贷成本降低( )。

A. 1%

B. 2%

C. 3%

D. 4%

48. 沪深 300 股价指数的编制方法是( )。

A. 简单算术平均法

B. 修正算术平均法

C. 几何平均法

D. 加权平均法

49. 投资者买入 10 手中金所 5 年期国债期货,价格为 98.880 元,在期货价格为 98.900

元时追加 5 手多单,随后期货价格不断下跌。为限制损失,当国债期货价格跌至

98.150 元时全部平仓。不计交易成本,该投资者盈亏为( )元。(合约规模为

100 万元人民币)

A. -110,500

B. 35,500

C. -35,500

D. 110,500

50. 以下看涨期权损益平衡点的表达式,正确的是( )。

A. 损益平衡点=执行价格-权利金

B. 损益平衡点=标的资产价格+权利金

C. 多头损益平衡点=执行价格+权利金

D. 空头损益平衡点=执行价格-权利金

51. 期货市场是通过( )实现规避风险的功能。

A. 投机交易

B. 跨期套利

C. 套期保值

D. 跨市套利

52. 下列期货合约行情表截图中,最新价表示( )。

A. 期货合约交易期间的即时成交价格

B. 期货合约交易期间的买方最新申报价格

C. 期货合约交易期内的卖方最新申报价格

D. 期货合约交易期内的加权平均价

53. 点价交易是指以某商品某月份的( )为计价基础,确定双方买卖该现货商品价

格的交易方式。

A. 平均零售价格

B. 期货价格

C. 政府指导价格

D. 平均批发价格

54. 关于期货公司的表述,正确的是( )。

A. 属于银行类金融机构

B. 不以盈利为目的

C. 客户的保证金风险是期货公司重要的风险源

D. 从事期货经纪业务,不提供资产管理服务

55. 下列情形不属于期转现的是( )。

A. 在期货市场有反向持仓的双方,拟用标准仓单进行期转现

B. 在期货市场有反向持仓的双方,拟用标准仓单以外的货物进行期转现

C. 买卖双方为现货市场的贸易伙伴,有远期交货意向,并希望远期交货价格稳定

D. 在期货市场有反向持仓的双方,拟以协商价格对冲头寸结束交易

56. 中国某公司计划 3 个月后向英国出口价值 200 万英镑的服装,此时英镑兑人民币的即期汇率为 9.2369,3 个月期英镑兑人民币远期合约价格为 9.1826。为规避汇率风险,则该公司( )。

A. 卖出 200 万英镑的远期合约,未来会收到 1836.52 万元人民币

B. 买入 200 万英镑的远期合约,未来会付出 1836.52 万元人民币

C. 卖出 200 万英镑的远期合约,未来会付出 1836.52 万元人民币

D. 买入 200 万英镑的远期合约,未来会收到 1836.52 万元人民币

57. 在我国,某交易者 5 月 10 日在反向市场买入 10 手 7 月豆油期货合约的同时卖出 10手 9 月豆油期货合约,建仓时的价差为 120 元/吨,该交易者将上述合约平仓后获得净盈利 10000 元(不计手续费等费用),则该交易者平仓时的价差为( )元/吨。(交易单位:10 吨/手)

A. 20

B. 220

C. 100

D. 120

58. 如果股指期货价格低于股票组合价格并且两者差额大于套利成本,适宜的套利策略是( )。

A. 卖出股指期货合约,同时卖空股票组合

B. 买入股指期货合约,同时买入股票组合

C. 买入股指期货合约,同时卖空股票组合

D. 卖出股指期货合约,同时买入股票组合

59. 关于基点价值的描述,下列说法正确的是( )。

A. 基点价值是指利率变化一个基点引起的债券价格变动的绝对额

B. 基点价值是指利率变化一个基点引起的债券价格变动的百分比

C. 基点价值是指利率变化 100 个基点引起的债券价格变动的绝对额

D. 基点价值是指利率变化 100 个基点引起的债券价格变动的百分比

60. 下图为看跌期权多头到期日损益结构图的是( )。