第十一章第三节 资本资产定价模型

一、资本资产定价模型的原理

资本资产定价模型是关于在均衡条件下风险与预期收益之间的关系,即资产定价的一般均衡理论。

(一)假设条件

假设一:投资者都依据期望收益率评价证券组合的收益水平,依据方差(或标准差)评价证券组合的风险水平,并采用上一节介绍的方法选择最优证券合。

假设二:投资者对证券的收益、风险及证券间的关联性具有完全相同的预期。

假设三:资本市场没有摩擦。所谓“摩擦”,是指市场对资本和信息自由流动的阻碍。因此,该假设意味着:在分析问题的过程中,不考虑交易成本和对红利、股息及资本利得的征税,信息在市场中自由流动,任何证券的交易单位都是无限可分的,市场只有一个无风险借贷利率,在借贷和卖空上没有限制。在上述假设中,第一项和第二项假设是对投资者的规范,第三项假设是对现实市场的简化。

(二)资本市场线

1.无风险证券对有效边界的影响

在上述假设条件下,投资者面对的市场是一个存在无风险证券的市场,并依照马柯威茨理论构建最优证券组合。

2.切点证券组合T的经济意义

特征:其一,T是有效组合中唯一个不含无风险证券而仅由风险证券构成的组合;其二,有效边界FT上的任意证券组合,即有效组合,均可视为无风险证券F与T的再组合;其三,切点证券组合T完全由市场确定,与投资者的偏好无关。正是这三个重要特征决定了切点证券组合T在资本资产定价模型中占有核心地位。首先,所有投资者拥有完全相同的有效边界。所有投资者在均值标准差平面上面对完全相同的证券组合可行域,进而面对完全相同的有效边界。也就是说。所有投资者拥有同一个证券组合可行域和有效边界。

其次,投资者对依据自己风险偏好所选择的最优证券组合P进行投资,其风险投资部分均可视为对T的投资,即每个投资者按照各自的偏好购买各种证券,其最终结果是每个投资者手中持有的全部风险证券所形成的风险证券组合在结构上恰好与切点证券组合T相同。无论如何,每一个投资者的最优证券组合中所包含的对风险证券的投资部分,都可在形式上归结为对同一个风险证券组合—切点证券组合T的投资。正因为如此,T被称为最优风险证券组合或最优风险组合。最后,当市场处于均衡状态时,最优风险证券组合T就等于市场组合。所谓市场组合,是指由风险证券构成,并且其成员证券的投资比例与整个市场上风险证券的相对市值比例一致的证券组合。这个整体组合在结构上与最优风险证券组合T相同,但在规模上等于全体投资者所持有的风险证券的总和。无论从资本规模上还是从结构上看,全体投资者所持有的风险证券的总和也就是市场上流通的全部风险证券的总和。这意味着,全体投资者作为一个整体,其所持有的风险证券的总和所形成的整体组合在规模和结构上恰好等于市场组合M。

3.资本市场线方程

![]()

4.资本市场线的经济意义

例11-4(2012年3月真题·判断题)

资本市场线是有效投资组合的集合。( )

【参考答案】√

【解析】资本市场线是有效投资组合的集合,揭示了有效组合的收益和风险之间的均衡关系。证券组合的风险并不是各个证券风险的简单线性组合,证券组合的风险随着组合所包含证券数量的增加而降低,尤其是证券间关联性极低的多元化证券组合可以有效地降低非系统风险,使证券组合的投资风险趋向于市场平均风险水平。

例11-3(2012年3月真题·判断题)

资本市场线只是揭示了任意证券或组合的收益风险关系。( )

【参考答案】×

【解析】资本市场线只是揭示了有效组合的收益风险均衡关系,而没有给出任意证券或组合的收益风险关系。

(三)证券市场线

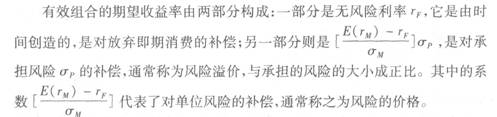

1.证券市场线方程。资本市场线只是揭示了有效组合的收益风险均衡关系,而没有给出任意证券或组合的收益风险关系。由资本市场线所反映的关系可以看出,在均衡状态下,市场对有效组合的风险(标准差)提供补偿。而有效组合的风险(标准差)由构成该有效组合的各个成员证券的风险共同合成,因而市场对有效组合的风险补偿可视为市场对各个成员证券的风险补偿的总和,或者说市场对有效组合的风险补偿可以按一定的比例分配给各个成员证券。

2.证券市场线的经济意义。证券市场线对任意证券或组合的期望收益率和风险之间的关系提供了十分完整的阐述。任意证券或组合的期望收益率由两部分构成:

![]()

![]()

(四) β系数的含义及其应用

1.β系数的含义

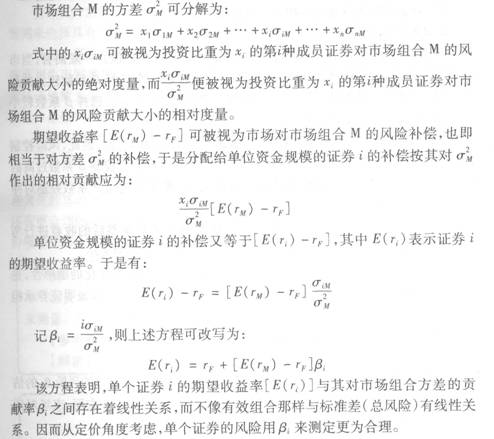

(1) β系数反映证券或证券组合对市场组合方差的贡献率。市场组合方差是市场中每一证券(或组合)与市场组合协方差的加权平均值,加权值是单一证券(或组合)的投资比例,因此βp可以作为单一证券(组合)的风险测定。

(2) β系数反映了证券或组合的收益水平对市场平均收益水平变化的敏感性。

(3) β系数是衡量证券承担系统风险水平的指数。

2.β系数的应用

(1)证券的选择。证券选择的一个重要环节是证券估值。一般而言,当市场处于牛市时,在估值优势相差不大的情况下,投资者会选择β系数较大的股票,以期获得较高的收益;反之,当市场处于熊市时,投资者会选择β系数较小的股票,以减少股票下跌的损失。

(2)风险控制。由于β系数是证券或组合系统风险的量度,因此,风险控制部门或投资者通常会利用β系数对证券投资进行风险控制,控制β系数过高的证券投资比例。另外,针对衍生证券的对冲交易,通常会利用β系数控制对冲的衍生证券头寸。

(3)投资组合绩效评价。评价组合业绩是基于风险调整后的收益进行考量,即既要考虑组合收益的高低,也要考虑组合所承担风险的大小。β系数反映了证券组合的收益水平对市场平均收益水平变化的敏感性,是衡量证券承担系统风险水平的指数。β系数的绝对值越大(小),表明证券承担的系统风险越大(小)。

辅导资料:2015年证券投资基金考点精讲章节汇总

真题推荐:2001-2014年证券考试真题汇总

233网校强强集结证券从业顶尖讲师教研团队,为证券考证人员打造证券VIP班,同时为大家提供双师资授课,您可以选择自己喜爱的老师讲课,根据机考形式,我们为大家精心准备了全真机考模拟考场,让考友高效备考。