1、定义

个人所得税是国家本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。

工资薪金免征额:每月5000元

个人所得税专项附加扣除项:子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人

2、税收管辖权及纳税人

(1)税收管辖权

按属人主义原则确立:居民/公民税收管辖权

按属地主义原则确立:地域税收管辖权/收入来源地管辖权

(2)纳税人

类别 | 条件(满足任一即可) | 义务 |

居民纳税人 | ①中国境内有住所; ②无住所但一个纳税年度内在中国境内居住累计满183天 | 【无限纳税义务】 无论中国境内还是境外均需纳税 |

非居民纳税人 | ①在中国境内无住所又不居住 ②无住所且一个纳税年度内在中国境内居住累计不满183天的个人 | 【有限纳税义务】 仅就其从中国境内取得的所得纳税 |

3、应税所得项目

(1)工资、薪金所得

(2)劳务报酬所得

(3)稿酬所得

(4)特许权使用费所得

(5)经营所得

(6)利息、股息、红利所得

(7)财产租赁所得

(8)财产转让所得

(9)偶然所得

4、非居民个人和无住所著名个人的个人所得来源地的规定

工资薪金所得 | 个人境内工作期间:实际工作日以及境内工作期间在境内、境外享受的公休假、个人休假、接受培训的天数。 |

数月奖金以及股权激励所得 | ①境内履职时收到的境外工作期间的奖励,归属境外所得 ②离境后收到的对于境内工作期间的奖励,归属境内所得 ③一个月内收到的数月奖励属于多笔所得的,分别按规定计算 |

董监高取得报酬所得 | ①取得的由境内居民企业支付或者负担的董事费、监事费、工资薪金或者其他类似报酬,属于来源于境内所得。 ②高管:企业正、副(总)经理,各职能总师,总监及其他类似公司管理层的职务 |

稿酬所得 | 由境内企业、事业单位、其他组织支付或者负担的稿酬所得,为来源境内的所得。 |

5、无住所个人工资薪金所得收入额计算的规定

(1)无住所居民为非居民个人

一个纳税年度内居住时间 | 计算 |

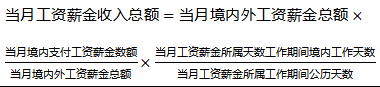

累计居住不超过90天 | |

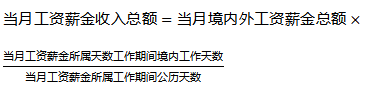

累计居住超过90天不满183天 | |

(2)无住所居民为居民个人

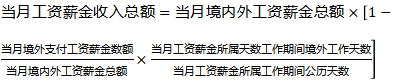

一个纳税年度内累计居住满183天的年度连续不满6年 |  |

一个纳税年度内累计居住满183天的年度连续满6年 | 从境内、境外取得的全部工资薪金所得均应计算缴纳个人所得税 |

(3)非居民个人为高管人员的情形

①居住累计天数不超过90天:境内雇主支付的工资薪金缴纳个人所得税,不是境内雇主支付的不缴纳个人所得税。

②居住累计超过90天不超过183天:初归属境外工作期间且不是由境内雇主支付或者负担的部分外,应当计算缴纳个人所得税。

温馨提示:文章由作者233网校-pjm独立创作完成,未经著作权人同意禁止转载。