导读

本文主要分享关于信用卡业务的5个重要考点,包括信用卡业务的定义和分类、准入、管理。主要风险以及监管要求。建议各位考生跟着学霸君一起梳理清楚思路。熟记考点,反复学习!

如何反复查看我的收藏?

【打开233网校APP→我的→我的收藏/记录/关注→头条收藏】

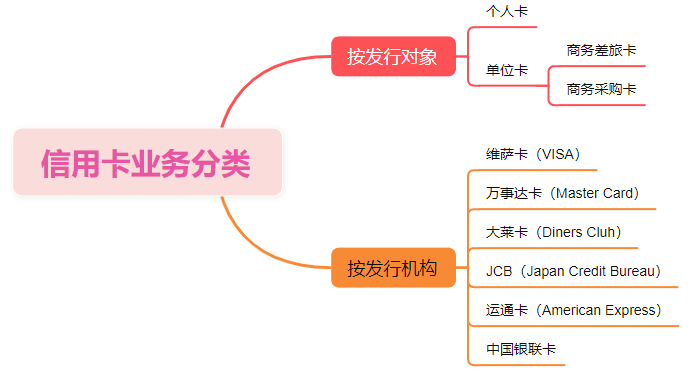

知识点1:信用卡业务定义和分类

一、信用卡业务的定义

1、商业银行利用具有授信额度和透支功能的银行卡提供的服务

2、主要包括发卡业务和收单业务

二、信用卡业务的分类

1、按发行对象:个人卡、单位卡(商务差旅卡和商务采购卡)

2、按发行机构:维萨卡(VISA)、万事达卡(Master Card) 、大莱卡(Diners Cluh) 、JCB(Japan Credit Bureau) 、运通卡(American Express)和中国银联卡。

汇总成思维导图,更方便记忆:

知识点2:信用卡业务准入

【——狂背考点内容——】

一、境内商业银行开办信用卡发卡业务应当符合以下条件:

1、注册资本为实缴资本,且不低于人民币5亿元或等值可兑换货币

2、具备办理零售业务的良好基础,最近3年个人存贷款业务规模和业务结构稳定,个人存贷款业务客户规模和客户结构良好,银行卡业务运行情况良好,身份证件验证系统和征信系统的连接和使用情况良好

3、具备办理信用卡业务的专业系统,在境内建有发卡业务主机、信用卡业务申请管理系统、信用评估管理系统、信用卡账户管理系统、信用卡交易授权系统、信用卡交易监测和伪冒交易预警系统、信用卡客户服务中心系统、催收业务管理系统等专业化运营基础设施,相关设施通过了必要的安全检测和业务测试,能够保障客户资料和业务数据的完整性和安全性

二、境内商业银行开办信用卡收单业务应当符合以下条件:

1、注册资本为实缴资本,且不低于人民币1亿元或等值可兑换货币

2、具备开办收单业务的良好业务基础。最近3年企业贷款业务规模和业务结构稳定,企业贷款业务客户规模和客户结构较为稳定,身份证件验证系统和征信系统连接和使用情况良好

3、具备办理收单业务的专业系统支持,在境内建有收单业务主机、特约商户申请管理系统、特约商户信用评估管理系统、商户结算账户管理系统、账务管理系统、收单交易监测和伪冒交易预警系统、交易授权系统等专业化运营基础设施,相关设施通过了必要的安全检测和业务测试,能够保障客户资料和业务数据的完整性和安全性

【——真题疯狂练——】

【真题·判断题】商业银行开办信用卡收单业务,应具备开办收单业务的良好业务基础,最近3年个人贷款业务规模和业务结构稳定,个人贷款业务客户规模和客户结构较为稳定等条件。()

A. 错

B. 对

根据银行业监督管理机构规定,境内商业银行开办信用卡收单业务应当符合以下条件:

1.注册资本为实缴资本,且不低于人民币1亿元或等值可兑换货币。

2.具备开办收单业务的良好业务基础。最近3年企业贷款业务规模和业务结构稳定,企业贷款业务(而非个人贷款业务)客户规模和客户结构较为稳定,身份证件验证系统和征信系统连接和使用情况良好。

3.具备办理收单业务的专业系统支持,在境内建有收单业务主机、特约商户申请管理系统、特约商户信用评估管理系统、商户结算账户管理系统、账务管理系统、收单交易监测和伪冒交易预警系统、交易授权系统等专业化运营基础设施,相关设施通过了必要的安全检测和业务测试,能够保障客户资料和业务数据的完整性和安全性。

知识点3:信用卡业务管理

【——狂背考点内容——】

一、发卡业务管理

1、对首次申请本行信用卡的客户,不得采取全程系统自动发卡方式核发信用卡

2、发卡银行不得向未满18周岁的客户核发信用卡(附属卡除外)。向符合条件的同一申请人核发学生信用卡的发卡银行不得超过两家(附属卡除外)

3、发卡银行应当对持卡人名下的多个信用卡账户授信额度、分期付款总体授信额度、附属卡授信额度、现金提取授信额度等合并管理,设定总授信额度上限

4、个性化分期还款协议的最长期限不得超过5年

5、信用卡透支的计结息方式,以及对信用卡溢缴款是否计付利息及其利率标准,由发卡机构自主确定

(1)全额罚息:对全部透支额从记账日起开始计罚息

(2)余额计息:仅对未还款部分从记账日到还款日进行计息

(3)容差全额计息:若未还清透支额超过发卡机构容许的数额,银行才对透支总额自记账日计息

在性质上仍是全额罚息,只是银行对全额罚息规则的细微妥协性安排

二、收单业务管理

1、收单银行应当加强对特约商户资质的审核,实行商户实名制,不得设定虚假商户

2、收单银行不得将特约商户审核和签约、资金结算、后续检查和抽查、受理终端密钥管理和密钥下载工作外包给收单业务服务机构。

知识点4:信用卡业务的主要风险点

【——狂背考点内容——】

一、发卡业务中的风险

1、审查和发卡中的风险

(1)资信调查不深入、信息和资信评估不准确,造成对持卡人过度授信

(2)持卡人伪造申请,商业银行在发卡环节没有识破,造成资金损失风险

2、银行卡用户使用管理中的风险

(1)持卡人的资信能力变化风险

(2)持卡人的恶意透支风险

(3)信用卡失窃的风险

(4)信用卡伪造及涂改风险

(5)真实持卡人的欺诈风险

(6)信用卡透支违反规定用于生产经营、投资等非消费领域

(7)刷卡交易过程中银行卡信息泄露的风险

(8)银行卡互联网交易过程中被欺诈、信息泄露、感染病毒造成损失的风险

(9)银行业从业人员非法存储、窃取、泄露、买卖支付敏感信息等

二、收单业务中的风险

1、特约商户不具有相应资质,为虚假商户或从事非法经营的商户

2、特约商户业务人员的经验和技术欠缺,造成商户误收伪卡、假卡

3、特约商户为客户从事信用卡套现或协助持卡人套现

4、特约商户与不法分子相互勾结,共同诈骗 银行资金

5、特约商户因与无银行卡收单业务资质的机构合作,导致刷卡消费结算资金未到账的事件

6、与银行合作的第三方支付平台提供服务的商户从事非法业务

7、收单银行和收单服务机构业务人员,蓄意存储、泄露客户信用卡磁道信息、卡片验证码、个人标识码、个人密码等信息

8、收单服务机构挪用特约商户待结算资金

9、银行卡受理终端的使用范围、装机地址、装机编号与已签订的协议不一致

【——真题疯狂练——】

【真题·判断题】下列选项中,不属于银行卡用户使用管理中风险的是()。

A. 持卡人的恶意透支风险

B. 刷卡交易过程中银行卡信息泄露的风险

C. 资信调查不深入、信息和资信评估不准确,对持卡人过度授信

D. 信用卡透支违反规定用于生产经营、投资等非消费领域

C项属于银行卡审查和发卡中的风险。

银行卡用户使用管理中主要包括如下风险点:

①持卡人的资信能力变化风险;

②持卡人的恶意透支风险(A项);

③信用卡失窃的风险;

④信用卡的伪造及涂改风险;

⑤真实持卡人的欺诈风险;

⑥信用卡透支违反规定用于生产经营、投资等非消费领域(D项);

⑦刷卡交易过程中银行卡信息泄露的风险(B项);

⑧银行卡互联网交易过程中被欺诈、信息泄露、感染病毒造成损失的风险;

⑨银行业从业人员非法存储、窃取、泄露、买卖支付敏感信息等。

知识点5:信用卡业务的监管要求

【——狂背考点内容——】

1、银行业金融机构应当制定审慎稳健的信用卡发展战略,经本机构董事会或者高级管理层审核同意,并持续有效实施和定期评估完善。

2、银行业金融机构不得直接或者间接以发卡数量、客户数量、市场占有率或市场排名等作为单一或者主要考核指标。

以上这些考点知识,你都get住了吗?章节练习和真题记得要做哦~建议大家收藏本文,反复复习哦~

立即扫码添加银行学霸君,加入银从学习群!

银行备考加群 找银行学霸君

温馨提示:文章由作者233网校-zengbin独立创作完成,未经著作权人同意禁止转载。