1、【判断题】房产税的纳税人为:在我国城市、县城、建制镇、工矿区内和农村拥有房屋产权的单位和个人( )。

【拓展】回想一下,那么城镇土地使用税的征税范围呢?

【答案】城镇土地使用税是国家在城市、县城、建制镇和工矿区范围内,对使用土地的单位和个人,以其实际占用的土地面积为计税依据,按照规定的税额计算征收的一种税。

2、【判断题】张三有一栋小别墅,配套齐全,包括室外游泳池、室外网球场等等场所。在征收房产税时,房屋及这些配套场所均属于配套场所( )。

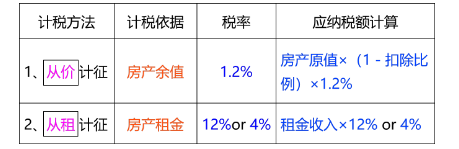

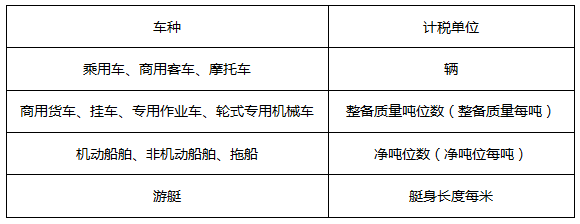

3、房产税税率及应纳税额计算【下图来自MR.H精讲班总结】

暂减按4%税率征收的两种情形:

①个人出租的居民住房,不区分用途

②对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房

4、若对原有房屋进行改建、扩建,在计算房产税时需要相应增加房屋原值吗?

答案:需要增加。

5、对于投资联营的房产:①若是属于参与利润分红,共担风险的情形——则依房产余值计算房产税;②若是属于收取固定收入,不承担联营风险的情形——则依房产租金计算房产税。

6、对于宗教寺庙、公园、名胜古迹自用的房产免征房产税。但是对于附设的营业单位,如影剧院、饮食部、茶社、照相馆等所使用的房产及出租的房产,则不属于免税范围。

7、契税的纳税人:在我国境内承受土地、房屋权属转移的单位和个人。

8、契税征税范围的关键点:不动产的所有权是否转移

11、车船税的税收优惠——免征车船税的情形?

答案:

①捕捞、养殖渔船

②军队、武警专用的车船

③警用车船(eg:公检法、国安、监狱、劳教)

④悬挂应急救援专用号牌的国家综合性消防救援车辆和国家综合性消防救援船舶

⑤依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的车船

⑥使用新能源的车船(但是对“节约能源车船,只是减半征收车船税”)

⑦临时入境的外国车船和港、澳、台的车船

⑧照规定缴纳船舶吨税的机动船舶,自《车船税法》实施之日起5年内免征车船税

⑨依法不需要在车船登记管理部门登记的机场、港口、铁路站场内部行驶或者作业的车船,自车船税法实施之日起5年内免征车船税

该内容属于单选题、多选题的常考点,还记得MR.H的口诀吗?

【口诀】外星军队,无预警——各车船救援啊

12、不计入关税完税价格的项目有哪些?

答案:包括向境外采购代理人支付的买方佣金;卖方付给进口人的正常回扣。

【注意】进口人(买方)在成交价格外另支付给卖方的佣金调整计入完税价格的项目。

13、关税税收优惠之法定减免税的情形有哪些?

答案:

(1)一票货物关税税额、进口环节增值税或者消费税税额在人民币50元以下的;

(2)无商业价值的广告品和货样;

(3)国际组织、外国政府无偿赠送的物资;【注意不是外国企业或个人】

(4)进出境运输工具装载的途中必需的燃料、物料和饮食用品;

(5)因故退还的。

还记得MR.H的口诀吗?法定减免税和酌情减免税的情形要分开。

14、车辆购置税的纳税人?

答案:指在我国境内购置应税车辆的单位和个人。其中:

①购置包括购买、进口、自产、受赠、获奖或者以其他方式取得并自用

②应税车辆包括汽车、有轨电车、汽车挂车、排气量超过150毫升的摩托车

不懂制定学习计划?无法提炼教材考点?不妨跟随讲师学习,233网校初级会计通关课程,面对面与讲师交流,赶紧来看>>

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。