一、企业所得税常考扣除限额

除此之外,还有以下扣除限额需要注意:

1、利息费用的扣除标准

企业→企业借款 | (1)全额扣的情况: ①非金融企业向金融企业借款的利息支出 ②金融企业的各项存款利息支出和同业拆借利息支出 ③企业经批准发行债券的利息支出 (2)限额扣的情况:非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除,超过部分不许扣除。 |

股东未按规定缴足资本时利息费用 | 不得扣:凡企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,其不属于 企业 合理的支出,应由企业投资者负担。 |

企业→自然人借款 | (1)向股东或关联自然人借款的利息费用:参照上述向关联企业借款处理。 (2)向内部职工或其他自然人借款的利息费用:限额扣 企业向除股东或其他与企业有关联关系的自然人以外的内部职工或其他人员借款的利息支出,且借款情况同时符合以下条件的,其利息支出在不超过按照金融企业同期同类贷款利率计算的数额的部分,准予扣除: ①企业与个人之间的借贷是真实、合法、有效的,并且不具有非法集资目的或其他违反法律、法规的行为; ②企业与个人之间签订了借款合同。 |

2、保险费的扣除限额

准予扣除的有:

①企业参加财产保险的

②企业参加雇主责任险、公众责任险等责任保险,按照规定缴纳的保险费

③五险一金

④补充养老、医疗保险,在规定的范围和标准内

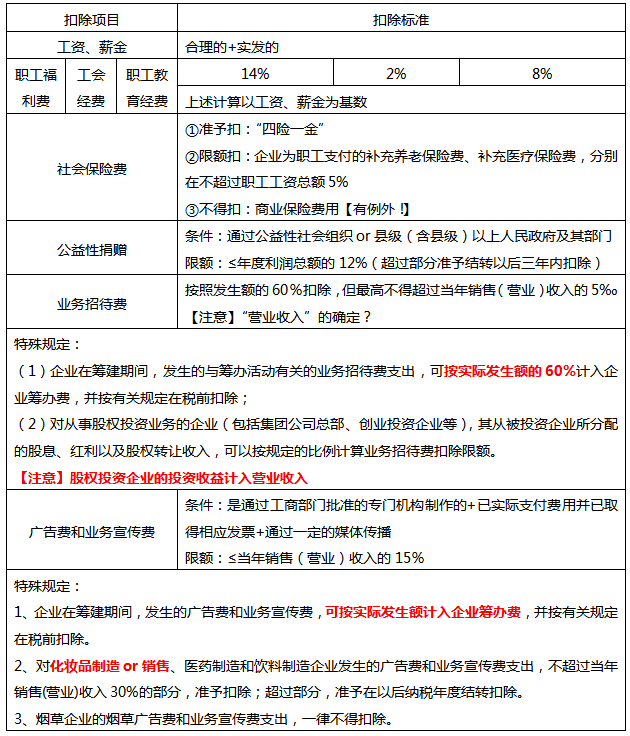

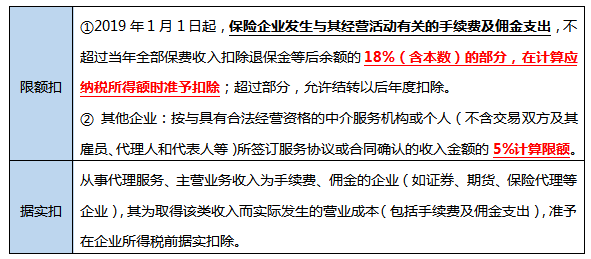

3、手续费及佣金支出的扣除限额:

4、党组织工作经费的扣除限额

国有企业(包括国有独资、全资和国有资本绝对控股、相对控股企业)纳入管理费用的党组织工作经费,实际支出不超过职工年度工资薪金总额1%的部分,可以据实在企业所得税前扣除。

非公有制企业党组织工作经费纳入企业管理费列支,不超过职工年度工资薪金总额1%的部分,可以据实在企业所得税前扣除。

【真题演练】

1、(2013年多选题)甲企业2012年利润总额为2000万元,工资薪金支出为1500万元,已知在计算企业所得税应纳税所得额时,公益性捐赠支出、职工福利费支出、职工教育经费支出的扣除比例分别不超过12%、14%和8%,下列支出中,允许在计算2012年企业所得税应纳税额所得额时全额扣除的有( )。

A、公益性捐赠支出200万元

B、职工福利支出160万元

C、职工教育经费支出40万元

D、2012年7月至2013年6月期间的厂房租金支出50万元

公益性捐赠的扣除限额=2000×12%=240万元,故A正确;职工福利费用扣除限额=1500×14%=210万元,故B正确;职工教育经费扣除限额=1500×8%=120万元,故C正确;厂房租金,按租赁期限均匀扣除,50÷12×6=25万元,故D错误。

2、(2014年单选题)2013 年甲企业取得销售收入 3000 万元,广告费支出 400 万元;上一年度结转广告费 60 万元。已知,甲企业发生广告费可以按照当年销售收入的15%在企业所得税前扣除,超过部分准予在以后纳税年度结转扣除。根据企业所得税法律制度的规定,甲企业2013年准予扣除的广告费是( )万元。

A、460

B、510

C、450

D、340

3、(2015年单选题)2014年5月甲公司向非关联企业乙公司借款100万元用于生产经营,期限为半年,双方约定年利率为10%。已知甲、乙公司都是非金融企业,金融企业同期同类贷款年利率为7.8%,甲公司在计算当年企业所得税应纳税所得额时,准予扣除的利息费用为( )。

A、7.8万元

B、10万元

C、3.9万元

D、5万元

参考解析:本题考查计算准予扣除的利息费用。首先确定是非金融向非金融借款的利息支出。所以是限额扣,即不超过按照金融企业同期同类贷款利率计算的数额的部分可扣除。

(1)先限额:100×7.8%×1/2=3.9万元,这就是税法限额。

(2)再算实际发生:100×10%×1/2=5万元。

(3)再对比:实际发生大于税法限额,所以只能扣除3.9万元

二、不征税收入和免税收入

(一)不征税收入

(1)财政拨款

(2)依法收取并纳入财政管理的行政事业性收费、政府性基金

(3)企业取得的由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金:

①县级以上政府将国有资产无偿划入企业,凡指定专门用途并按规定进行管理的,企业可作为不征税收入进行企业所得税处理。其中该项资产属于非货币性资产的,应按政府确定的接收价值计算不征税收入。

②自2018年9月20日起,对全国社会保障基金理事会及基本养老保险基金投资管理机构 在国务院批准的投资范围内,运用养老基金投资取得的归属于养老基金的投资收入,作为企业所得税不征税收入。

③自2018年9月10日起,对 全国社会保障基金取得的直接股权投资收益、股权投资基金收益,作为企业所得税不征税收入。

(二)免税收入

(1)国债利息收入;

【注意】

①持有期间免税

②对企业取得的2012年及以后年度发行的地方政府债券利息收入,免征企业所得税

(2)符合条件的居民企业之间的股息、红利等权益性投资收益;

(3)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;

【注意】

①谁投资谁

②限于直接投资:

A.非上市公司

B.上市公司:持有≥12个月

(4)符合条件的非营利组织的收入。

三、不得扣除项目

1、向投资者支付的股息、红利等权益性投资收益款项。

2、企业所得税税款。

3、税收滞纳金。

4、罚金、罚款和被没收财物的损失。

5、超过规定标准的捐赠支出。

6、企业发生与生产经营活动无关的各种非广告性质的赞助支出。

7、未经核定的准备金支出。

8、企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息。

9、与取得收入无关的其他支出。

大家在学习过程中,遇到哪些《经济法基础》的重点难以理解的,可以在下方留言,老师都会为大家解答~

决胜2022年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材直播班(详析教材变化) | |

教材精讲班(熟悉教材考点脉络) | ||

习题班(总结做题方法思路) | ||

强化阶段 | 冲刺班(历年高频考点串讲) | |

回炉考点直播班(直播讲解考点) | ||

真题解析班(解读真题考点) | ||

冲刺阶段 | 考题突击班(直播2套试卷/科) | |

模考大赛班(直播讲解考点) | ||

机考操作班(讲解机考技巧) |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。