【考点1】会计核算的基本要求(★★)

1、依法建账

(1)各单位都应当按照《会计法》和国家统一的会计制度规定设置会计账册,进行会计核算。

(2)不得违反规定私设会计账簿进行登记、核算。

2、根据实际发生的经济业务进行会计核算

3、保证会计资料的真实和完整(最基本的质量要求)

【解释】单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

【注意】任何单位和个人不得伪造、变造会计凭证、会计账簿及其他会计资料,不得提供虚假的财务会计报告。

具体解释 | 举例 | |

伪造 | 以虚假的经济业务为前提来编制会计凭证和会计账簿,旨在以假充真。(无中生有) | 小张2000元个人消费发票,用于公司业务招待费报销。 |

变造 | 是用涂改、挖补等手段来改变会计凭证和会计账簿的真实内容,以歪曲事实真相。(篡改事实) | 小张为单位用车加油,将发票金额500元涂改为1000元进行报销。 |

4、正确采用会计处理方法

注意:不得随意变更(保证可比性)

5、正确使用会计记录文字

(1)会计记录的文字应当使用中文。

(2)在民族自治地方,会计记录可以同时使用当地通用的一种民族文字。(如:藏文)

(3)在中国境内的外商投资企业、外国企业和其他外国组织的会计记录可以同时使用一种外国文字。(如:英文)

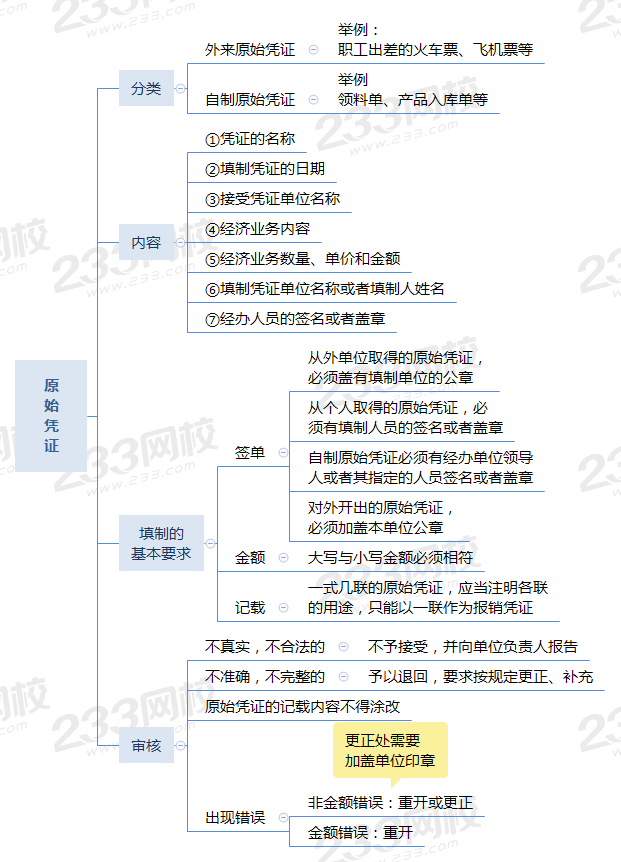

【考点2】原始凭证(★★★)

原始凭证,即是一种“原始凭据”、“原始依据”。

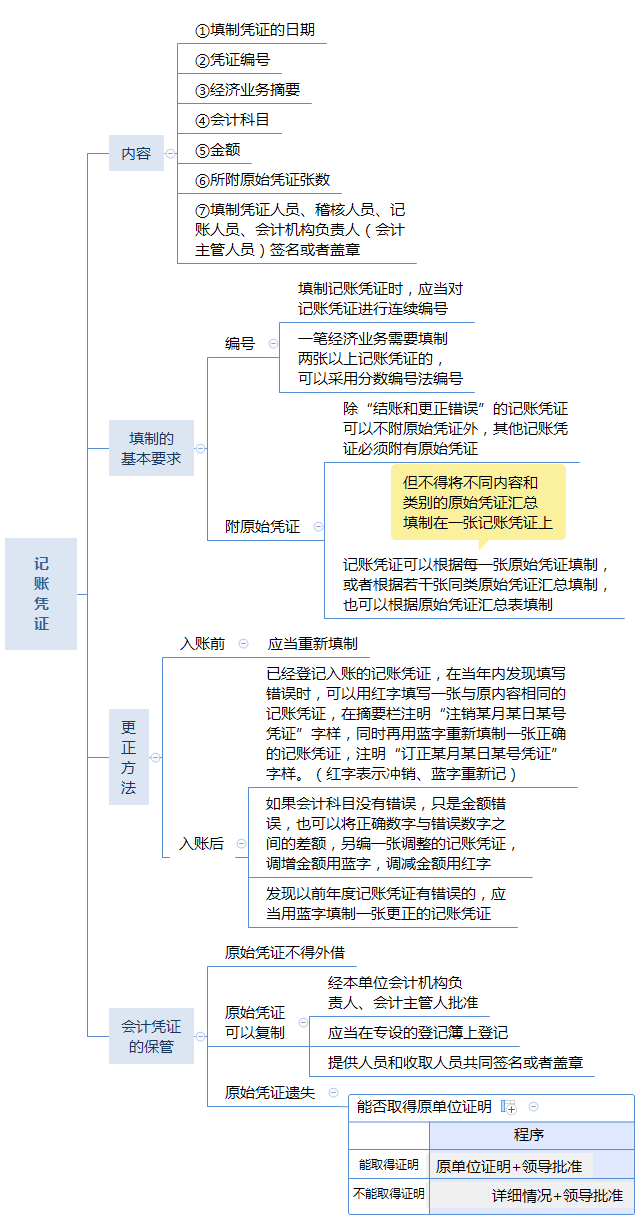

【考点3】记账凭证(★★★)

【考点4】财务会计报告的对外提供(★★)

(1)向不同的会计资料使用者提供的财务会计报告,其编制依据应当一致。

【注意】国有企业、国有控股的或者占主导地位的企业,应当至少每年一次向本企业的职工代表大会公布财务会计报告。

(2)有关法律、行政法规规定会计报表、会计报表附注和财务情况说明书须经注册会计师审计的,注册会计师及其所在的会计师事务所出具的审计报告应当随同财务会计报告一并提供。(如:上市公司)

(3)对外报送的财务会计报告,应当一次编写页码,加具封面,装订成册,加盖公章。并由单位负责人、总会计师、会计机构负责人、会计主管人员签名并盖章。

(4)单位负责人应当保证财务会计报告真实、完整。

【考点5】会计档案的保管期限(★★)

分类 | 会计档案的内容 | 保管期限 |

会计凭证 | 原始凭证、记账凭证 | 30年 |

会计账簿 | 总账、明细账、日记账、其他辅助性账簿 | 30年 |

固定资产卡片 | 固定资产报废清理后保管5年 | |

财务会计报告 | 月度、季度、半年度财务会计报告 | 10年 |

年度财务会计报告 | 永久 | |

其他会计资料 | 银行存款余额调节表、银行对账单、纳税申报表 | 10年 |

会计档案移交清册 | 30年 | |

会计档案保管清册、会计档案销毁清册、会计档案鉴定意见书 | 永久 |

【考点6】会计档案的鉴定与销毁(★★★)

1、会计档案的鉴定

单位应当定期对已到保管期限的会计档案进行鉴定,并形成会计档案鉴定意见书(永久保存)。经鉴定,仍需继续保存的会计档案,应当重新划定保管期限;对保管期满,确无保存价值的会计档案,可以销毁。

【注意】会计档案鉴定工作应当由单位档案管理机构牵头,组织单位会计、审计、纪检监察等机构或人员共同进行。

2、会计档案的销毁

销毁清册 | 单位档案管理机构编制会计档案销毁清册,列明拟销毁会计档案的名称、卷号、册数、起止年度、档案编号、应保管期限、已保管期限和销毁时间等内容。 |

签署销毁意见 | 单位负责人、档案管理机构负责人、会计管理机构负责人、档案管理机构经办人、会计管理机构经办人在会计档案销毁清册上签署意见。 |

不得销毁 | 保管期满但未结清的债权债务会计凭证和涉及其他未了事项的会计凭证不得销毁,纸质会计档案应当单独抽出立卷,电子会计档案单独转存,保管到未了事项完结时为止。 |

【注意】共同派员监销:

(1)单位档案管理机构负责组织会计档案销毁工作,并与会计管理机构共同派员监销。

(2)监销人在会计档案销毁前应当按照会计档案销毁清册所列内容进行清点核对;在会计档案销毁后,应当在会计档案销毁清册上签名或盖章(销前清点核+销后签字盖章)。

(3)电子会计档案的销毁还应当符合国家有关电子档案的规定,并由单位档案管理机构、会计管理机构和信息系统管理机构共同派员监销。

【考点7】会计工作的单位内部监督(★★★)

1、单位内部会计监督主体与对象

内部会计监督的主体 | 各单位的会计机构、会计人员 |

内部会计监督的对象 | 单位的经济活动 |

2、单位内部会计的监督要求

(1)记账人员与经济业务事项和会计事项的审批人员、经办人员、财务保管人员的职责权限应当明确,并相互分离、相互制约;(岗位公离)

(2)重大对外投资、资产处置、资金调度和其他重要经济业务事项的决策和执行的相互监督、相互制约程序应当明确;(“拍板的”与“跑腿的”不能是1个人)

(3)财产清查的范围、期限和组织程序应当明确;(防止员工侵占财产)

(4)对会计资料定期进行内部审计的办法和程序应当明确。(自我检查)

3、会计机构和会计人员监督职权

(1)会计机构、会计人员对违反《会计法》和国家统一的会计制度规定的会计事项,有权拒绝办理或者按照职权予以纠正。

(2)发现会计账簿记录与实物、款项及有关资料不相符的,按照国家统一的会计制度的规定有权自行处理的,应当及时处理;无权处理的,应当立即向单位负责人报告,请求查明原因,作出处理。

4、单位内部控制制度

(1)单位内部控制遵循的原则

具体内容 | |

全面性原则 | 指内部控制应当贯穿单位经济活动的决策、执行和监督全过程。 |

重要性原则 | 指在全面控制的基础上,应当关注单位重要经济活动和经济活动的重大风险。 |

制衡性原则 | 指内部控制应当在治理结构、机构设置及权责分配、业务流程等方面形成相互制约、相互监督。 |

适应性原则 | 指内部控制应当符合国家有关规定和单位的实际情况,并随着情况的变化及时加以调整。 |

成本效益原则 | 这是指企业内部控制应当权衡实施成本与预期效益,以适当的成本实现有效控制。 |

(2)企业内部控制措施

①不相容职务分离控制

“不相容职务”主要包括:授权批准与业务经办;业务经办与会计记录;会计记录与财产保管;业务经办与稽核检查;授权批准与监督检查。

②授权审批控制

③会计系统控制

④财产保护控制

⑤预算控制

⑥运营分析控制

⑦绩效考评控制

【考点8】会计工作的社会监督(★★)

1、会计工作社会监督的主体(事务所+举报)

(1)注册会计师及其所在的会计师事务所

任何单位或者个人不得以任何方式要求或者示意注册会计师及其所在的会计师事务所出具不实或者不当的审计报告。

(2)任何单位和个人对违反《会计法》和国家统一的会计制度规定的行为,有权检举。

2、注册会计师审计报告种类和审计意见类型

审计意见类型 | 审计报告种类 | |

无保留意见 | 无保留意见审计报告 | 标准审计报告 |

带强调事项段或其他事项段的无保留意见的审计报告 | 非标准审计报告 | |

非无保留意见 | 保留意见的审计报告 | |

否定意见的审计报告 | ||

无法表示意见的审计报告 | ||

【注意】非无保留意见的判断标准:

错报对财务报表产生或可能产生影响的广泛性 | ||

影响重大但不具有广泛性 | 影响重大且具有广泛性 | |

获取充分、适当的审计证据 | 保留意见 | 否定意见 |

无法获取充分、适当的审计证据 | 保留意见 | 无法表示意见 |

【考点9】会计工作交接(★★★)

1、交接的原因

(1)会计人员工作调动或者因故离职。

(2)会计人员临时离职或者因病不能工作且需要接替或者代理的。

(3)临时离职或者因病不能工作的会计人员恢复工作的,应当与接替或者代理人员办理交接手续。

【注意】移交人员因病或者其他特殊原因不能亲自办理移交的,经单位领导人批准,可由移交人员委托他人代办移交,但委托人应当承担对所移交的会计凭证、会计账簿、会计报表和其他有关资料的合法性、真实性的法律责任。

2、监交

(1)一般会计人员办理交接手续,由会计机构负责人(会计主管人员)监交;

(2)会计机构负责人(会计主管人员)办理交接手续,由单位负责人负责监交,必要时主管单位可以派人会同监交。

3、交接要求

(1)移交人员在办理移交时,要按移交清册逐项移交;接替人员要逐项核对点收。

(2)交接完毕后,交接双方和监交人要在移交清册上签名或者盖章,移交清册一般应当填制一式三份,交接双方各执一份,存档一份。

4、交接责任

(1)接替人员应当继续使用移交的会计账簿,不得自行另立新账,以保持会计记录的连续性。

(2)移交人员对所移交的会计凭证、会计账簿、会计报表和其他有关资料的合法性、真实性承担法律责任。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。