考查形式:单选题、多选题、判断题

复习建议:车辆购置税的应纳税额的计算、车辆购置税的纳税人和征税范围

备考建议:在备考过程中,搭配233网校初级会计师《教材精讲班》帮助考生牢固夯实基础,稳抓核心分值。>>进入学习

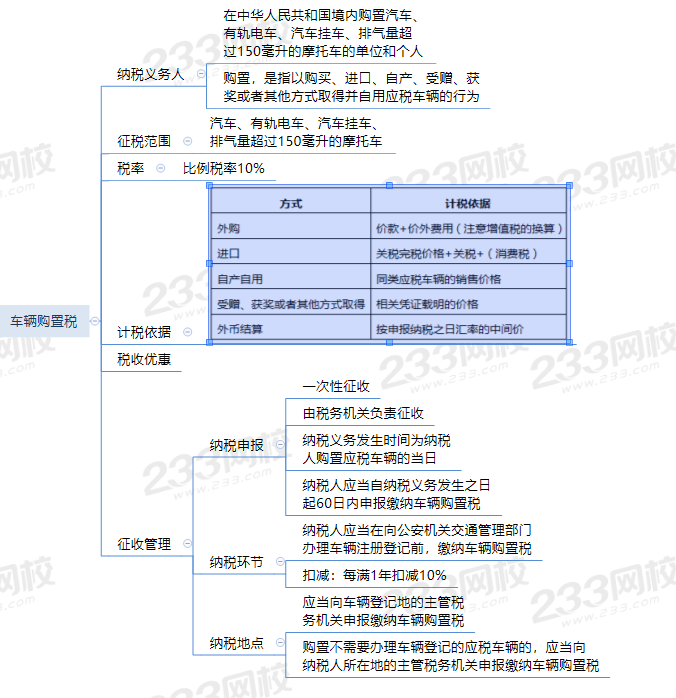

1、车辆购置税的纳税人(购置+自用)

在我国境内购置:汽车、有轨电车、汽车挂车、排气量超过150毫升的摩托车的单位和个人,为车辆购置税的纳税人。

【解释】“购置”包括:购买、进口、自产、受赠、获奖或者以其他方式取得并“自用”应税车辆的行为。

2、车辆购置税的征收范围

车辆购置税的征收范围包括:汽车、有轨电车、汽车挂车、排气量超过150毫升的摩托车。

3、车辆购置税的应纳税额的计算

应纳税额=计税依据×税率(10%)

取得方式 | 计税价格 |

购买自用 | 以电子发票信息中的不含增值税价 |

进口自用 | 关税完税价格+关税+消费税 |

自产自用 | ①按照纳税人生产的同类应税车辆的销售价格确定,不包括增值税税款 ②没有同类应税车辆销售价格的,按照组成计税价格确定。 公式:组成计税价格=成本×(1+成本利润率) |

受赠、获奖、其他自用 | 按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款 |

[单选题]根据车辆购置税法律制度的规定,下列各项中,不属于车辆购置税征税范围的是()。

A.农用运输车

B.摩托车

C.汽车

D.车

[单选题]甲公司为增值税一 般纳税人,2019年10月进口一 辆小汽车自用,海关审定的关税完税价格为182000元, 甲公司缴纳关税27300元、消费税20700元。已知车辆购置税税率为10%。甲公司进口该辆自用小汽车应缴纳车辆购置税税额为()。

A.20930元

B.20270元

C.18200元

D.23000元

初级会计考试想要一年过两科不仅需要充足的时间,还需要科学的备考计划,233网校师资团队来帮你,跟着老师学不仅可以节约时间,更重要的是能将晦涩难懂的知识点通俗化,学习更透彻。以便来应对灵活多变的考卷。233网校初级会计至尊班解决了你的后顾之忧,一站式托管跟学,跟着学就对了!

(一)完备的课程体系

学习阶段 | 课程设施 | 学习时长 |

预习阶段 | 学习方法指导班 (如何提前备考)、零基础入门班 (分析入门知识) | 约8h/科 |

基础阶段 | 新教材解析班(解读教材变化)、教材精讲班(吃透教材)、习题班(总结做题方法思路) | 约50h/科 |

强化阶段 | 回炉考点 (直播讲解考点)、真题解析 (历年真题详解) | 约9h/科 |

冲刺阶段 | 冲刺班 (历年高频考点串讲)、考前串讲 (直播考点预测)、模考金题班 (讲解2套试卷/科) | 约12h/科 |

(二)课程服务

班级服务 | ①题库VIP会员:章节题量扩充+2套考前点题/科 ②严管督学:班主任1v1督学服务,专属学习方案+作业布置+班主任定期回访,只为你轻松过考 ③互动交流:4V1多样化答疑(讲师直播答疑、助教预约答疑、题库答疑、微信群内答疑) ④专属奖学金:有效期内取证通关,立享200元奖学金 |

资料赠送 | ①赠送官方教材 ②《金题演练》:题库挑选精编好题听讲师精讲,边学边练 ③《决胜初会六套卷》:考前必刷,抢先实战演练,提分效果明显 ④《黄金考点》:庄欣、Mr.H精编,考点汇总+习题演练 ⑤至尊班专属备考资料:经济法口诀十页纸、会计分录大全、考前秘籍十页纸 ⑥至尊班专享课程讲义:与课程完全匹配,支持下载 |

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。