(1)库存现金的盘盈盘亏

批准前 | 批准后 | |

现金盘盈 | 借:库存现金 贷:待处理财产损溢 | 借:待处理财产损溢 贷:其他应付款(应支付给他人或单位的款项) 营业外收入(无法查明原因) |

现金盘亏 | 借:待处理财产损溢 贷:库存现金 | 借:其他应收款(责任人或保险公司赔偿) 管理费用(无法查明原因) 贷:待处理财产损溢 |

(2)存货的盘盈盘亏

批准前 | 批准后 | |

存货盘盈 | 借:原材料等 贷:待处理财产损溢 | 借:待处理财产损溢 贷:管理费用 |

存货盘亏 | 借:待处理财产损溢 贷:原材料等 应交税费-应交增值税(进项税额转出) 注意:自然灾害等非常原因导致的无需转出 | 借:银行存款(残料变现) 原材料(残料入库) 其他应收款(应收的赔款) 管理费用(管理不善、计量收发错误) 营业外支出(非常损失) 贷:待处理财产损溢 |

(3)固定资产的盘盈盘亏

审批前 | 审批后 | |

固定资产盘盈 | 借:固定资产(重置成本) 贷:以前年度损益调整 | 借:以前年度损益调整 贷:盈余公积 利润分配-未分配利润 |

固定资产盘亏 | 借:待处理财产损溢 累计折旧 固定资产减值准备 贷:固定资产 | 借:其他应收款(责任人或保险公司赔款) 营业外支出 贷:待处理财产损溢 |

1、取得交易性金融资产

借:交易性金融资产——成本【取得时的公允价值】

应收股利【已宣告但尚未发放的现金股利】

贷:其他货币资金——存出投资款

支付相关费用:

借:投资收益

应交税费——应交增值税(进项税额)

贷:其他货币资金——存出投资款

2、持有交易性金融资产:现金股利或利息的处理

a.收到购买时包含的现金股利或债券利息:

借:其他货币资金——存出投资款

贷:应收股利

b.确认被投资单位投资期间宣告发放的现金股利或利息

借:应收股利(应收利息)

贷:投资收益

c.收到被投资单位宣告发放的现金股利或利息

借:其他货币资金-存出投资款

贷:应收股利(应收利息)

3、持有交易性金融资产:资产负债表日的处理

资产负债表日,交易性金融资产按照公允价值进行计量,公允价值与账面余额之间的差额计入当期损益。

①公允价值上升

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

②公允价值下降

借:公允价值变动损益

贷:交易性金融资产——公允价值变动

4、出售交易性金融资产

出售交易性金融资产时,应当将该金融资产出售时的公允价值与最后一期账面余额之间的差额计入当期损益。

借:其他货币资金——存出投资款 【实际收到的金额】

贷:交易性金融资产——成本

——公允价值变动【或借方】

投资收益【差额,或借方】

5、转让金融商品应交增值税

转让收益

借:投资收益

贷:应交税费——转让金融商品应交增值税

转让损失

借:应交税费——转让金融商品应交增值税

贷:投资收益

整个持有期间对投资收益的影响 | 包括购入的交易费用,持有期赚的投资收益,出售时的投资收益(借:-,贷:+) |

整个持有期间对当期利润的影响 | 交易费用(负数)+持有期间的投资收益+持有期间的公允价值变动损益+出售时价款(扣除增值税因素)与账面价值之间差额确认的投资收益和增值税。 |

处置时点的投资收益 | 出售时收到的价款(扣除增值税因素)-初始入账金额和增值税。 |

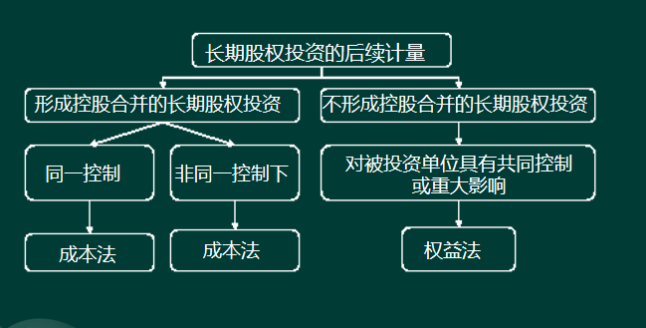

(1)长期股权投资的初始计量

控制 | 对被投资企业有共同控制或重大影响 | |

同一控制下企业合并 | 非同一控制下企业合并 | |

初始计量:合并日按照所取得的被合并方在最终控制方合并财务报表中的净资产账面价值的份额作为长期股权投资的初始投资成本。 【提示】相关交易费用计入管理费用 | 初始计量:公允价值即: 合并成本=支付的现金或非现金资产的含税公允价值+发行的权益性证券的公允价值 【提示】相关交易费用计入管理费用 | 初始计量:付出对价公允价值+直接相关费用 【可能会涉及到初始投资成本的调整】 |

后续计量:成本法 | 后续计量:成本法 | 后续计量: 权益法 |

同一控制:

甲公司用银行存款支付2800万自母公司(A公司)取得乙公司60%股权,当日,乙公司财务报表中净资产账面价值为 5 000万元。

甲公司应确认对乙公司股权投资的初始投资成本

=5 000×60%=3 000(万元)。

借:长期股权投资 3000

贷:银行存款 2800

资本公积-股本溢价 200

如果是非同一控制,那么长期股权投资的初始成本是多少呢?

(2)长期股权投资的后续计量的会计处理

成本法 | 权益法 | |

(1)对初始投资成本的调整 | — | 借:长期股权投资——投资成本 贷:营业外收入 |

(2)被投资单位宣告发放现金股利 | 借:应收股利 贷:投资收益 | 借:应收股利 贷:长期股权投资-损益调整 |

(3)被投资企业实现净利润 | — | 借:长期股权投资——损益调整 贷:投资收益 |

续表

成本法 | 权益法 | |

(4)被投资单位发生的净亏损 | — | 借:投资收益 贷:长期股权投资——损益调整 长期应收款 预计负债 |

(5)被投资单位其他综合收益发生变动 | — | 借:长期股权投资——其他综合收益 贷:其他综合收益 |

(6)被投资单位除净损益、其他综合收益以及利润分配以外的所有者权益的其他变动 | 借:长期股权投资——其他权益变动 贷:资本公积——其他资本公积 |

(3)处置长期股权投资的会计处理。

1、处置长期股权投资时

借:银行存款等【按实际收到的金额】

长期股权投资减值准备

贷:长期股权投资

应收股利【按尚未领取的现金股利或利润】

投资收益【差额,或者在借方】

2、处置权益法核算的长期股权投资时,其他综合收益、其他资本公积的处理

借:其他综合收益

资本公积——其他资本公积

贷:投资收益

快速计算时:

确认投资收益=公允价值-账面价值+(或-)其他综合收益+(或-)资本公积

(1)投资性房地产的范围

投资性房地产主要包括已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。

下列房地产不属于投资性房地产:

①自用房地产。

②作为存货的房地产。

投资性房地产的确认

借:投资性房地产

贷:银行存款等

(2)投资性房地产的后续计量

①投资性房地产的计量分为成本模式和公允价值模式两种

② 同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式

③可以从成本模式变更为公允价值模式,已采用公允价值模式不得转为成本模式

1.采用成本模式对投资性房地产进行后续计量。

①计提折旧

借:其他业务成本

贷:投资性房地产累计折旧

②确认租金收入

借:银行存款等

贷:其他业务收入

2.采用公允价值模式对投资性房地产进行后续计量。

采用公允价值模式进行后续核算,投资性房地产不应计提折旧或摊销。

①确认公允价值变动

借:投资性房地产-公允价值变动

贷:公允价值变动损益

【或相反分录】

②确认租金收入

借:银行存款等

贷:其他业务收入

(3)投资性房地产的转换

成本模式下的转换 | 公允价值模式下的转换 | |

固定资产转换为投资性房地产 | 借:投资性房地产 | 借:投资性房地产——成本 |

投资性房地产转换为固定资产 | 借:固定资产 | 借:固定资产 |

(4)投资性房地产的处置

成本模式下的处置 | 公允价值模式下的处置 |

借:银行存款 | 借:银行存款 |

还有哪些关于初级会计考试的问题,可以在下方留言,老师都会为大家解答~

备考2023年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材解析班 (紧扣考试方向,盘点考点) | |

教材精讲班 (深度讲解,横扫知识点) | ||

习题班 (习题讲解,掌握题感) | ||

强化阶段 | 真题解析班 (解读真题考点) | |

回炉考点班 (导师在线讲解,强化巩固) | ||

冲刺阶段 | 冲刺班 (高频考点串讲,举一反三) | |

| 模考金题班 (考前秘卷,真题演练) |

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。