临考磨刀,不快也光!

⏰初会开考倒计时1个月!

✍🏻最后的冲刺!

✅救命!这10道题只有10%的人答对!

✅快看下文做一做?做对就领先90%考生了

高频易错10道题(经济法基础篇),做题需要点时间,现在时间不够的建议先收藏!考前1晚再过一遍

▲在233网校会计题库,这道题被作答10384次,正确率却只有16.41%,也就是说10个人里只有1个人能做对。今天给大家更新的是《经济法基础》10道易错题,《初级会计实务》已经完成,喜欢的小伙伴可以收藏本文。推荐阅读:《初级会计实务》10道易错题。

233网校初级会计考前及时雨,在你最需要的时候给你最给力的资料,考前干货持续输送,拯救你的考前脱发!助你今年顺利上岸!以下是学霸君整理的最高67811次作答,正确率只有30%以下的10道题,欢迎做题。

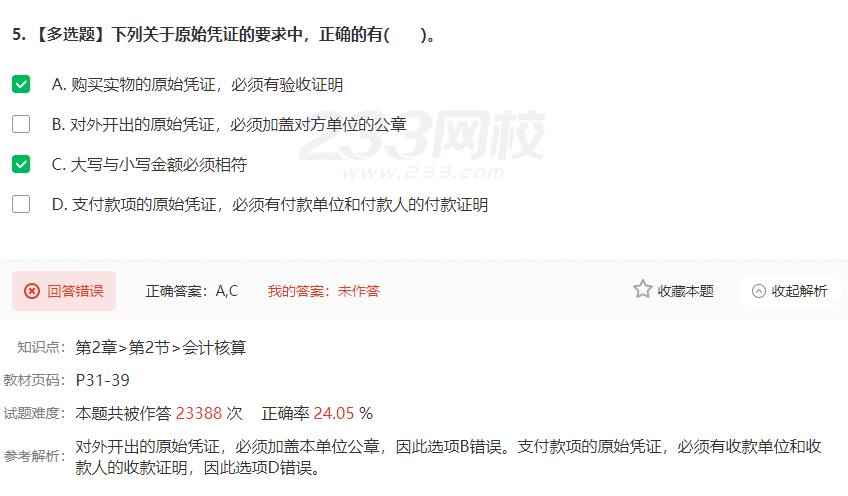

1.【多选题】下列关于原始凭证的要求中,正确的有()。

A.购买实物的原始凭证,必须有验收证明

B.对外开出的原始凭证,必须加盖对方单位的公章

C.大写与小写金额必须相符

D.支付款项的原始凭证,必须有付款单位和付款人的付款证明

备注:

知识点:第2章>第2节>会计核算

教材页码:P31-39

式题难度:本题共被作答23388次正确率24.05%

「答案:AC」

233网校独家解析:对外开出的原始凭证,必须加盖本单位公章,因此选项B错误。支付款项的原始凭证,必须有收款单位和收款人的收款证明,因此选项D错误。

2.【多选题】下列关于会计人员回避制度的表述中,正确的有()。

A.单位负责人的直系亲属不得担任本单位的会计机构负责人

B.单位负责人的直系亲属不得担任本单位的出纳工作

C.会计机构负责人的直系亲属不得担任本单位的出纳工作

D.出纳不得兼任稽核、会计档案保管和债权债务的账目登记工作

备注:

来源:2020年初级会计职称考试《经济法基础》考试真题及解析知识点:第2章>第3节>会计岗位设置

教材页码:P51

试题难度:本题共被作答30259次正确率23.68%

「答案:AC」

233网校独家解析:国家机关、国有企业、事业单位任用会计人员应当实行回避制度。单位领导人的直系亲属不得担任本单位的会计机构负责人、会计主管人员。会计机构负责人、会计主管人员的直系亲属不得在本单位会计机构中担任出纳工作。需要回避的直系亲属为:夫妻关系、直系血亲关系、三代以内旁系血亲以及配偶亲关系。D选项不属于会计人员回避制度。

3.【多选题】下列各项中.属于代理记账机构可以接受委托.代表委托人办理的业务事项有()。

A.根据受托人提供的原始凭证和其他资料.进行会计核算

B.定期向有关部门和其他会计报表使用者提供会计报表

C.定期向税务机关提供税务资料

D.定期向有关部门和其他会计报表使用者提供审计报告

备注:

知识点:第2章>第3节>代理记账的业务范围

教材页码:p50

试题难度:本题共被作答19004次正确率23.64%

「答案:BC」

233网校独家解析:选项A,根据“委托人”提供的原始凭证和其他资料,进行会计核算;选项D,提供审计报告是会计师事务所的审计业务范围,不属于代理记账。

4.【多选题】根据支付结算的法律制度的规定,下列各项中,属于发卡银行追偿透支款项和诈骗款项的途径有()。

A.冻结持卡人银行结算账户

B.通过司法机关的诉讼程序进行追偿

C.依法处理抵押物和质物

D.向保证人追偿透支款项

备注:

来源:2015年初级会计职称考试《经济法基础》考试真题及解析

知识点:第3章>第3节>银行卡教材页码:P102-106

试题难度:本题共被作答13737次正确率29.88%

「答案:BCD」

233网校独家解析:发卡银行通过下列途径追偿透支款项和诈骗款项:扣减持卡人保证金、依法处理抵押物和质物;向保证人追索透支款项;通过司法机关的诉讼程序进行追偿。

5.【多选题】202x年2月18日,甲公司签发一张转账支票交付乙公司并授权其补记相关事项。乙公司于2月20日将该支票背书转让给丙公司,丙公司于3月3日向甲公司开户银行P银行提示付款,P银行拒绝付款。丙公司遂行使追索权。根据支付结算法律制度的规定,关于丙公司行使票据权利的下列表述中,正确的是()。

A.丙公司有权向乙公司行使追索权

B.丙公司有权向P银行行使追索权

C.P银行有权拒绝付款

D.丙公司有权向甲公司行使追索权

备注:

知识点:第3章>第3节>票据

①知识点解析

教材页码:P77-101

试题难度:本题共被作答25698次正确率20.99%

「答案:CD」

233网校独家解析:(1) 选项ABD:支票的提示付款期限为自出票之日起10日; 支票的持票人未按照规定期限提示付款的, 丧失参考解析:对出票人(甲)以外的前手的追索权。(2)选项C:持票人未按照规定的期限提示付款的,支票的付款人有权拒绝付款

6.【多选题】甲公司私刻乙公司的印章。将一张记载乙公司为收款人的票据背书转让给丙公司,并在背书人栏签乙公司章,则下列说法中错误的有()。

A.甲公司的行为是票据的伪造行为

B.甲公司的行为是票据的变造行为

C.甲公司的该项行为属于欺诈行为,应追究甲公司的票据责任

D.乙公司因对自己的票据保管不善,也应承担相应的票据责任

备注:

知识点:第3章>第3节>票据权利与责任

教材页码:p81-87

试题难度:本题共被作答12431次正确率23.01%

「答案:ABCD」

233网校独家解析:选项AB,伪造是指无权限人假冒他人或虚构他人名义签章的行为;变造是指无权更改票据内容的人.对票据上签章以外的记载事项加以改变的行为。甲公司的行为属于伪造乙公司签章的行为。选项C,票据是文义证券,以签章为权利义务构成要件,票据上并无伪造人甲公司签章,因此甲公司不承担票据责任。选项D.票据上被伪造人乙公司的签章,并非其真实意思表示,因此乙公司不承担票据责任。

7.【多选题】根据支付结算法律制度的规定。关于票据权利时效的下列表述中,不正确的有(.

凹A.持票人对前手的追索权,自被拒绝承兑或被拒绝付款之日起3个月内不行便的,该权利丧失

B.持票人对票据承兑人的权利自票据到期日起6个月内不行使的,该权利丧失

C.持票人对支票出票人的权利自出票日起3个月内不行使的,该权利丧失

D.持票人在票据权利时效期间内不行使票据权利的,该权利丧失

备注:

知识点:第3章>第3节>票据

教材页码:P77-101

试题难度:本题共被作答12066次正确率23.83%

「答案:ABC」

233网校独家解析:选项A,持票人对前手的追索权,自被拒绝承兑或被拒绝付款之日起6个月内不行使的,该权利丧失;选项B,持票人对票据承兑人的权利自票据到期日起2年内不行使的,该权利丧失;选项C,持票人对支票出票人的权利自出票日起6个月内不行使的,该权利丧失。

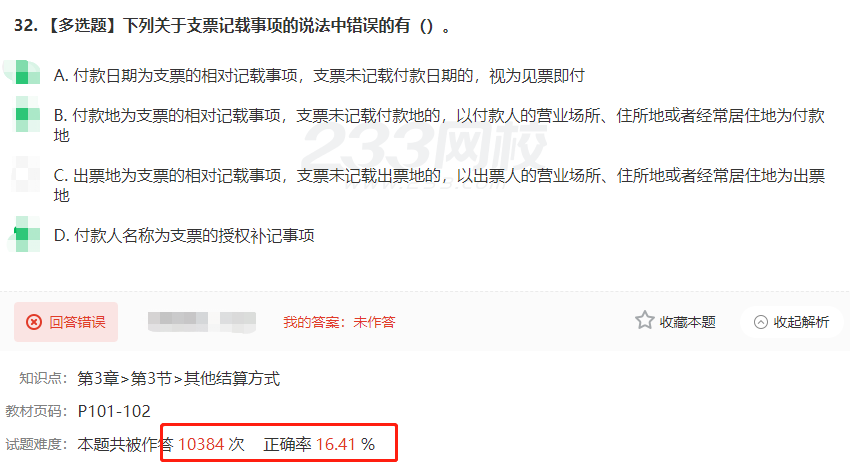

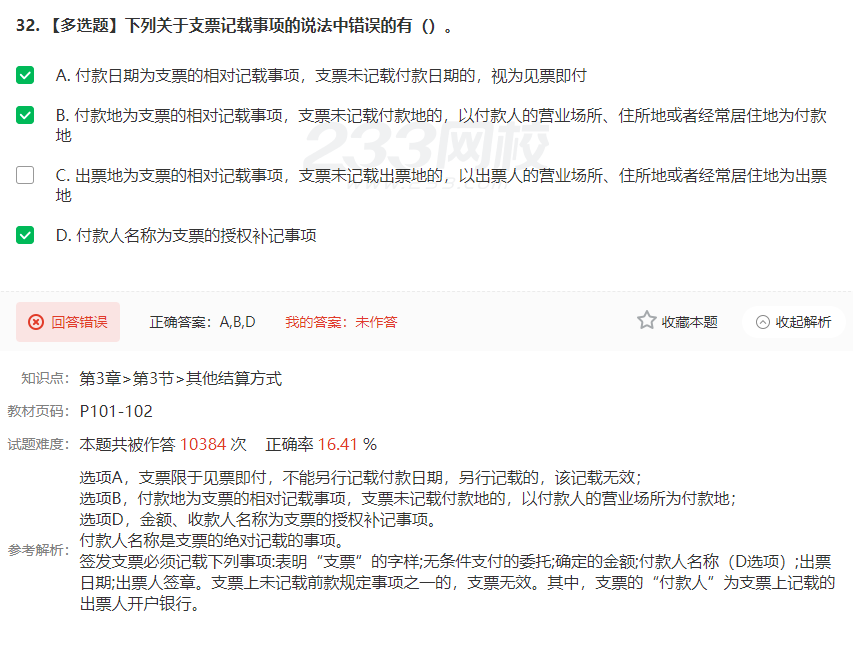

8.【多选题】下列关于支票记载事项的说法中错误的有()。

A.付款日期为支票的相对记载事项,支票未记载付款日期的,视为见票即付

B.付款地为支票的相对记载事项,支票未记载付款地的,以付款人的营业场所、住所地或者经常居住地为付款地

C.出票地为支票的相对记载事项,支票未记载出票地的,以出票人的营业场所、住所地或者经常居住地为出票地

D.付款人名称为支票的授权补记事项

备注:

知识点:第3章>第3节>其他结算方式

教材页码:P101-102

试题难度:本题共被作答10384次正确率16.41%

「答案:ABD」

233网校独家解析:选项A,支票限于见票即付,不能另行记载付款日期,另行记载的,该记载无效;选项B,付款地为支票的相对记载事项,支票未记载付款地的,以付款人的营业场所为付款地;选项D,金额、收款人名称为支票的授权补记事项。付款人名称是支票的绝对记载的事项。签发支票必须记载下列事项:表明“支票”的字样;无条件支付的委托;确定的金额;付款人名称(D选项);出票日期;出票人签章。支票上未记载前款规定事项之一的,支票无效。其中,支票的“付款人”为支票上记载的出票人开户银行。

9.【多选题】有关营改增行业一般纳税人增值税销售额的下列表述中,不正确的有()。

A.提供贷款服务,以提供贷款服务取得的全部利息及利息性质的收入为销售额

B.金融商品转让,按照卖出价扣除买入价及相关税费后的余额为销售额

C.提供客运场站服务,以取得的全部价款和价外费用为销售额

D.提供旅游服务,只能以取得的全部价款和价外费用为销售额

备注:

知识点:第4章>第2节>增值税应纳税额的计算

教材页码:P138-151

试题难度:本题共被作答53016次正确率25.86%

「答案:BCD」

233网校独家解析:(1)选项B:金融商品转让,按照卖出价扣除买入价(相关税费不能扣除)后的余额为销售额;(2)选项C:一般纳税人提供客运场站服务,以其取得的全部价款和价外费用,扣除支付给承运方运费后的余额为销售额;(3)选项D:纳税人提供旅游服务,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额。

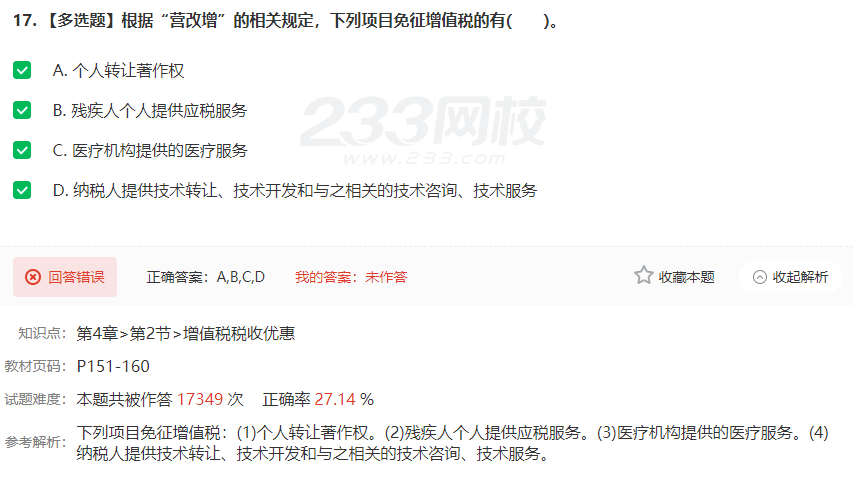

10.【多选题】根据“营改增”的相关规定,下列项目免征增值税的有()。

A.个人转让著作权

B.残疾人个人提供应税服务

C.医疗机构提供的医疗服务

D.纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务

备注:

知识点:第4章>第2节>增值税税收优惠

教材页码:P151-160

试题难度:本题共被作答17349次正确率27.14%

「答案:ABCD」

233网校独家解析:下列项目免征增值税:(1)个人转让著作权。(2)残疾人个人提供应税服务。(3)医疗机构提供的医疗服务。(4)纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务。

因图文排版篇幅有限,完整版的可以扫下面二维码加初会学霸君领取。《初级会计实务》完整版39页和《经济法基础》完整版12页可下载可打印。扫码加微信回复关键字【易错考点】↓↓↓

温馨提示:文章由作者233网校-luojing独立创作完成,未经著作权人同意禁止转载。