一、本文逻辑【三步账务处理】

【学习要求】掌握账务处理足够——因为数字处理、准则规定都已经涵盖在里面。

一、基础知识概述

二、账务处理

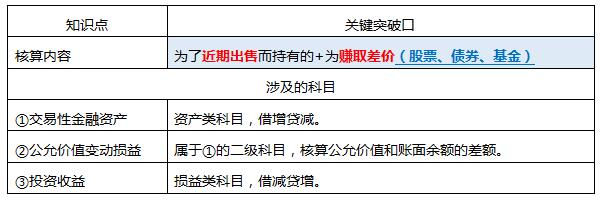

(一)取得交易性资产

借:交易性金融资产——成本【取得时的公允价值】

应收股利/应收利息【价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息】

投资收益【交易费用】

应交税费——应交增值税(进项税额)【交易费用增值税专用发票注明的进项税额】

贷:其他货币资金——存出投资款【实际支付金额】

(二)持有交易性金融资产

1、现金股利或利息的处理

(1)企业持有交易性金融资产期间,对于被投资单位宣告发放的现金股利或已到付息期但尚未领取的债券利息,应当确认为应收项目,并计入投资收益。

借:应收股利/应收利息

贷:投资收益

(2)实际收到时作为冲减应收项目处理:

借:其他货币资金等

贷:应收股利/应收利息

2、资产负债表日的处理

①公允价值上升

借:交易性金融资产——公允价值变动【资产负债表日的公允价值高于其账面余额的差额】

贷:公允价值变动损益

②公允价值下降:与公允价值上升的分录相比,借贷相反。

(三)出售交易性金融资产的账务处理

处理原则:企业出售交易性金融资产时,应当将该金融资产出售时的公允价值与其账面余额之间的差额作为投资损益(投资收益科目)进行会计处理。

借:其他货币资金——存出投资款(实际收到的金额)

贷:交易性金融资产——成本

——公允价值变动(可借可贷,反方向冲减)

投资收益(倒挤的,可借可贷)

【补充说明】转让金融商品应交增值税的账务处理:

①产生转让收益

借:投资收益【按应纳税额】

贷:应交税费——转让金融商品应交增值税

②产生转让损失

借:应交税费——转让金融商品应交增值税

贷:投资收益【按可结转下月抵扣税额】

【注意】年末,如果“应交税费——转让金融商品应交增值税”科目有借方余额:

①说明本年度的金融商品转让损失无法弥补,且本年度的金融商品转让损失不可转入下年度继续抵减转让金融资产的收益。

②应将“应交税费——转让金融商品应交增值税”科目的借方余额转出。

借:投资收益

贷:应交税费——转让金融商品应交增值税

【当场练】

1、(多选题)下列关于交易性金融资产的处置的说法中,正确的有( )。

A、企业处置交易性金融资产时,要将出售价款与其账面价值的差额计入投资收益

B、企业处置交易性金融资产时,要结转已经计提的减值准备

C、企业处置交易性金融资产时,要将原计入公允价值变动损益的金额转出,计入投资收益

D、企业处置交易性金融资产时,不需要对原计入公允价值变动损益的金额进行处理

2、(单选题)下列关于转让金融资产的表述中,正确的是( )。

A、金融商品转让按照卖出价扣除买入价(需要扣除已宣告未发放现金股利和已到付息期未领取的利息)后的余额作为销售额计算增值税

B、转让金融商品按盈亏相抵后的余额作为销售额,若相抵后出现负差,可结转到下一纳税期与下期转让金融商品销售额相抵,年末时仍出现负差的,可转入下一会计年度

C、转让金融资产当月月末,如产生转让收益或损失,计入投资收益

D、年末,如“应交税费——转让金融商品应交增值税”科目有借方余额,说明本年度的金融商品转让损失无法弥补,本年度的金融资产转让损失可以转入下年度继续抵减转让金融资产的收益

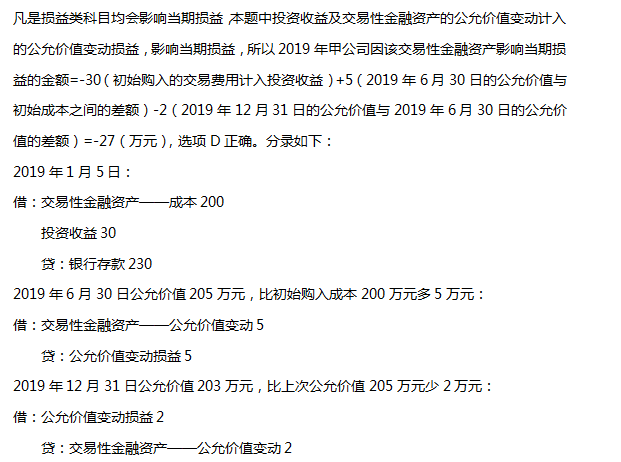

3、(单选题)甲公司2019年1月5日购入乙公司同日发行的普通股股票100万股,支付银行存款200万元,另支付相关交易费用30万元。甲公司将其作为交易性金融资产核算。2019年6月30日,该股票的公允价值为205万元,2019年12月31日,该股票的公允价值为203万元,假定不考虑增值税及其他因素,则2019年甲公司因该事项影响当期损益的金额为( )万元。

A、0

B、5

C、-33

D、-27

参考解析:

不懂制定学习计划?无法提炼教材考点?不妨跟随讲师学习,233网校初级会计通关课程,面对面与讲师交流,赶紧来看>>

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。