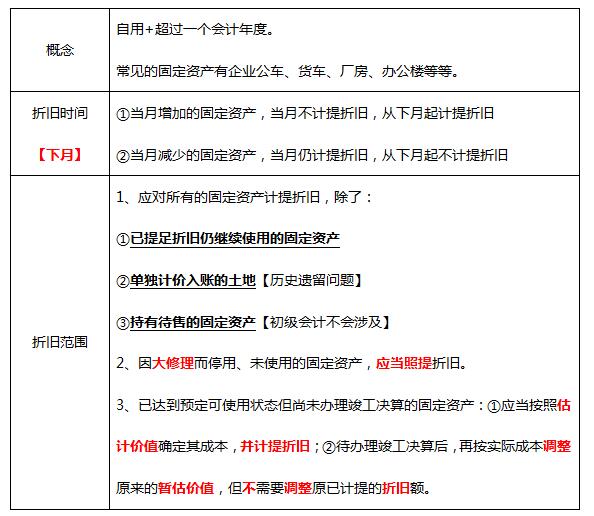

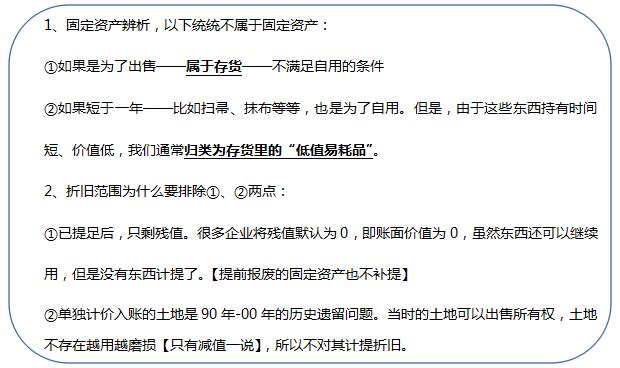

【文字篇】

【注意】

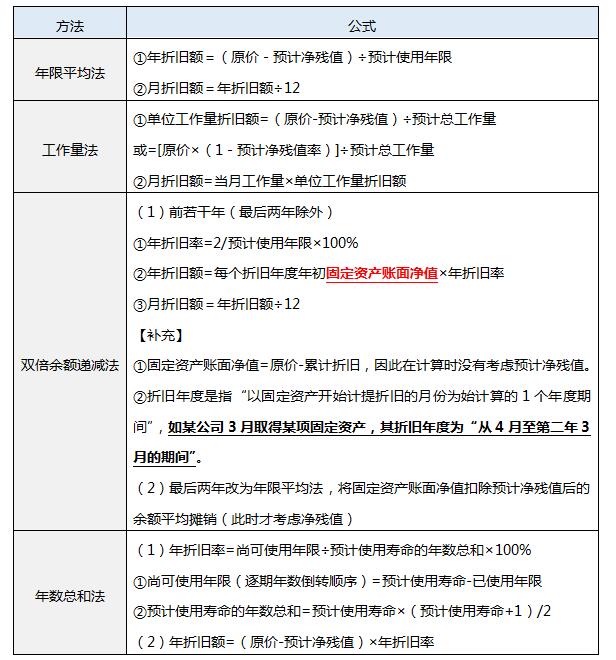

【计算篇】

【分录篇】

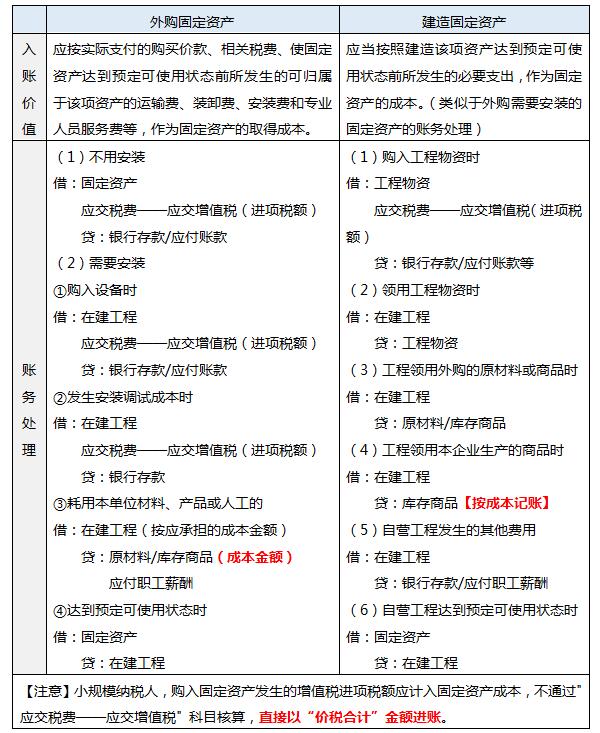

(一)外购固定资产和建造固定资产的账务处理

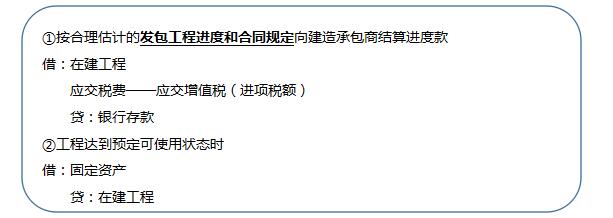

(二)出包工程的账务处理

(三)固定资产后续支出

1、资本化的后续支出

(1)将固定资产的账面价值转入在建工程

借:在建工程

累计折旧

固定资产减值准备

贷:固定资产

(2)发生的可资本化的后续支出

借:在建工程

应交税费——应交增值税(进项税额)

贷:银行存款等

(3)扣除被替换部分的账面价值

借:银行存款/原材料(残料价值)

营业外支出

贷:在建工程(被替换部分账面价值)

(4)完工并达到预定可使用状态时

借:固定资产

贷:在建工程

2、费用化的后续支出

(1)企业生产车间(部门)和行政管理部门发生的固定资产日常修理费用

借:管理费用

应交税费——应交增值税(进项税额)

贷:银行存款等

【易错点】初级会计实务的书中,企业生产车间(部门)发生的固定资产日常修理费用,计入“管理费用”,而不是“制造费用”,不要想当然!——按照书本的要求来!

(2)企业专设销售机构发生的固定资产日常修理费用

借:销售费用

应交税费——应交增值税(进项税额)

贷:银行存款等

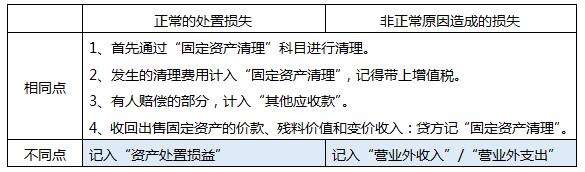

(四)处置固定资产

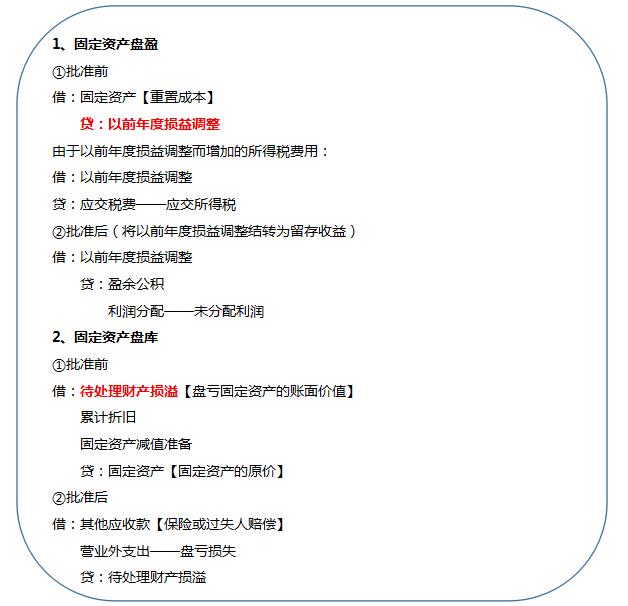

(五)固定资产清查

(六)固定资产减值【一经确认,在以后会计期间不得转回】

借:资产减值损失——固定资产减值损失

贷:固定资产减值准备

不懂制定学习计划?无法提炼教材考点?不妨跟随讲师学习,233网校初级会计通关课程,面对面与讲师交流,赶紧来看>>

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。