【文字篇】

职工薪酬的范围 | ①既包括“为获得职工提供的服务”而给予的各种形式的报酬或补偿,又包括“解除劳动关系”而给予的。 ②包括职工配偶、子女、受赡养人、已故员工遗属等。 |

职工的内涵 | ①包括全职、兼职、临时职工、合同工; ②董事会、监事会成员; ③与劳务中介公司签订了用工合同的服务人员 |

职工薪酬的内容 | 短期薪酬、离职后福利、辞退福利、其他长期职工福利 |

【分录篇】

(一)货币性职工薪酬

(二)职工福利费——应当在实际发生时

借:生产成本/制造费用/管理费用/销售费用等

贷:应付职工薪酬——职工福利费

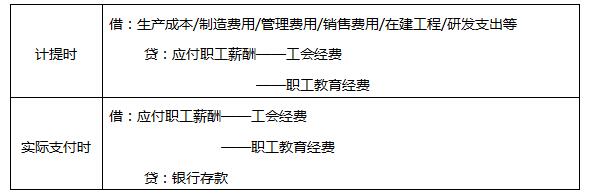

(三)工会经费【全部职工工资总额的2%】和职工教育经费【每月工资总额的8%】

(四)社会保险费和住房公积金

【注意】养老保险费和失业保险费按规定应该确认为离职后福利。其他的社会保险作为企业的短期薪酬。

①期末+在职工提供服务期间:

借:生产成本/制造费用/管理费用/销售费用/在建工程/研发支出等

贷:应付职工薪酬——社会保险费、住房公积金

②对于职工个人承担的社会保险费和住房公积金:

借:应付职工薪酬——工资

贷:其他应付款——社会保险费(医疗保险、工伤保险)、住房公积金

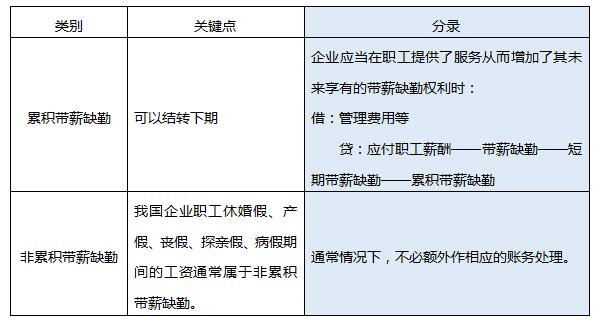

(五)短期带薪缺勤

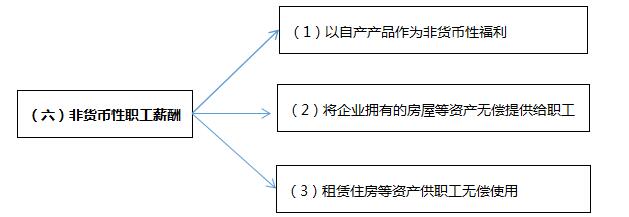

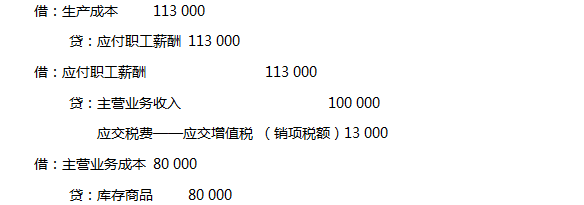

(1)以自产产品【确认收入,结转成本】作为非货币性福利发放给职工:

①计提时

借:生产成本/制造费用/管理费用/销售费用等

贷:应付职工薪酬——非货币性福利(+增值税销项税额)

②实际发放时

借:应付职工薪酬——非货币性福利

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:库存商品

(2)将企业拥有的房屋【付出的代价是折旧】等资产无偿提供给职工使用:

①计提职工薪酬时

借:生产成本/制造费用/管理费用等

贷:应付职工薪酬——非货币性福利

②计提折旧时

借:应付职工薪酬——非货币性福利

贷:累计折旧

(3)租赁住房【付出的代价是租金】等资产供职工无偿使用

①确认应付职工薪酬时

借:生产成本/制造费用/管理费用等

贷:应付职工薪酬——非货币性福利

②支付房租时

借:应付职工薪酬——非货币性福利

贷:银行存款

【练习篇】

1、(2020年单选题)下列各项中,企业按税法规定代扣个人所得税,应借记的会计科目是( )。

A、应付职工薪酬

B、管理费用

C、税金及附加

D、财务费用

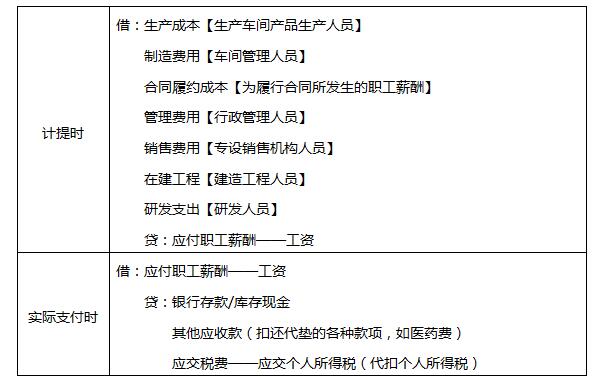

借:应付职工薪酬——工资

贷:银行存款/库存现金

其他应收款【扣还代垫的各种款项,如医药费】

应交税费——应交个人所得税【代扣个人所得税】

2、(2019年单选题改编)某家电生产企业,2019年1月以其生产的每台成本为800元的微波炉作为非货币性福利发放给职工,发放数量为100台,该型号的微波炉不含增值税的市场售价为1000元,适用的增值税率为13%。不考虑其他因素,该企业确认职工薪酬的金额应为( )元。

A、92 800

B、80 000

C、100 000

D、113 000

参考解析:相关会计分录如下:

不懂制定学习计划?无法提炼教材考点?不妨跟随讲师学习,233网校初级会计通关课程,面对面与讲师交流,赶紧来看>>

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。