一、试一试

2020年:

1、(单选题)2019年12月31日, 某企业有关科目期末借方余额如下:原材料55万元,库存商品35万元,生产成本65万元,材料成本差异8万元。不考虑其他因素,2019年12月31日, 该企业资产负债表中"存货"项目期末余额填列的金额为( )万元。

A、163

B、155

C、90

D、147

2、(单选题)2019年12月31日,甲公司有关科目的期末贷方余额如下,实收资本80万元,资本公积20万元,盈余公积35万元,利润分配未分配利润5万元。 不考虑其他因素,2019年12月31日该公司资产负债表中“所有者权益合计”项目期末余额填列的金额为( )万元。

A、140

B、80

C、100

D、120

3、(单选题)下列各项中,资产负债表中"期末余额"根据总账科目余额直接填列的项目是( )

A、开发支出

B、在建工程

C、应付账款

D、短期借款

4、(单选题)2019年12月31日,某公司有关科目余额如下,“在建工程”科目借方余额80万元,“在建工程减值准备”科目贷方余额8万元,“工程物资”科目借方余额30万元,“工程物资减值准备”科目贷方余额3万元。不考虑其他因素,2019年12月31日,该公司资产负债表“在建工程”项目期末余额应填列的金额为( )万元。

A、72

B、80

C、99

D、110

5、(单选题)2019年12月31日,某公司有关科目借方余额如下,原材料80万元,周转材料10万元,生产成本30万元,库存商品60万元。不考虑其他因素,2019年12月31日,该公司资产负债表“存货”项目期末余额应填列的金额为( )万元。,

A、150

B、170

C、180

D、140

2019年:

1、(单选题)2018年12月31日,某公司下列会计科目余额为,“固定资产”科目借方余额1000万元。“累计折旧”科目贷方余额400万元,“固定资产减值准备”科目贷方余额80万元,“固定资产清理”科目借方科目余额20万元。2018年12月31日,该公司资产负债表中“固定资产”项目期末余额应列报的金额为( )

A、620

B、540

C、600

D、520

资产负债表上,固定资产应根据“固定资产”科目的期末余额,减去“累计折旧”和“固定资产减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列,即=1000—400—80+20=540万元。

2、(单选题)某企业 2014年12月31日固定资产账户余额为3000万元,累计折旧账户余额为800万元,固定资产减值准备账户余额为200万元,固定资产清理借方余额为50万元,在建工程账户余额为200万元。该企业2014年12月31日,资产负债表中固定资产项目金额为( )万元。

A、3000

B、1950

C、2050

D、3200

2017年:

(单选题)下列各项中,应根据相关总账科目的余额直接在资产负债表中填列的是( )

A、应付账款

B、固定资产

C、长期借款

D、短期借款

二、常考点总结

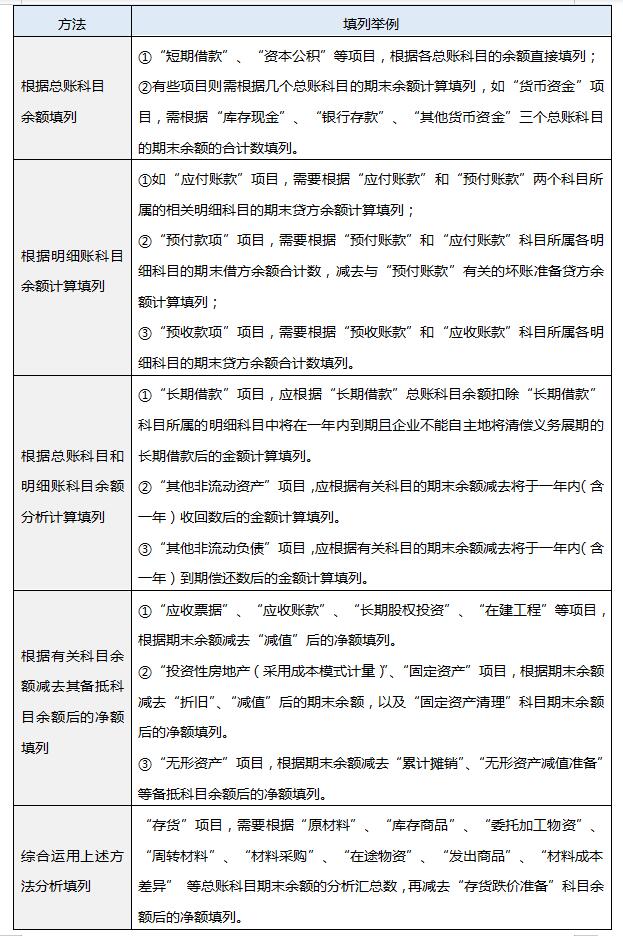

(一)总体原则

(二)常考的具体填列

1、货币资金项目:应根据“库存现金”、“银行存款”、“其他货币资金”科目期末余额的合计数填列。

2、债务债权类的报表填列方式:

①“应付账款”项目,需要根据“应付账款”和“预付账款”两科目所属明细科目的期末贷方余额计算填列。

②“应收票据”根据“应收票据”科目的期末余额减去“坏账准备”中相关坏账准备期末余额后的金额分析填列。

③“应收账款”项目,需要根据“应收账款”和“预收账款”两个科目所属的相关明细科目的期末借方余额减去“坏账准备”期末余额后金额填列。

④“预付款项”根据“应付账款”科目借方余额和“预付账款”科目借方余额减去对应的“坏账准备”贷方余额填列;

⑤“预收款项”根据“应收账款”贷方和“预收账款”贷方计算填列。

【总结】

①跟资产相关的需要考虑坏账准备;

②看借方余额还是看贷方余额,主要受资产or负债借贷规则的影响。比如“应付”属于负债,所以看贷方余额;“预付”属于资产,所以看借方余额。以此类推。

3、“其他应收款”项目=“应收利息”+“应收股利”+“其他应收款”科目的期末余额-“坏账准备”

4、存货项目

①本项目应根据“材料采购”、“原材料”、“库存商品”、“周转材料”、“委托加工物资”、“发出商品”、“生产成本”、“受托代销商品”等科目的期末余额合计数,减去“受托代销商品款”、“存货跌价准备”科目期末余额后的净额填列。

②材料采用计划成本核算,以及库存商品采用计划成本核算或售价核算的企业,还应按加或减材料成本差异、商品进销差价后的金额填列。

5、 "合同资产"项目

同一合同下的合同资产和合同负债应当以净额列示:

①其中净额为借方余额的,应当根据其流动性在“合同资产”(属于流动资产)或”其他非流动资产”项目中填列,已计提减值准备的,还应以减去“合同资产减值准备”科目中相关的期末余额后的金额填列;

②其中净额为贷方余额的,应当根据其流动性在“合同负债”(属于流动负债)或"其他非流动负债"项目中填列。

6、商誉不是无形资产,在报表上单独列报。

7、“开发支出”根据“研发支出”科目中所属的“资本化支出”明细科目期末余额计算填列。

8、【2021年变化,很有可能考查】“长期待摊费用”项目

“长期待摊费用”项目中摊销年限只剩一年或不足一年的,或者预计在一年内(含一年)进行摊销的部分,不得归类为流动资产,仍在“长期待摊费用”项目中列示,不转入“一年内到期的非流动资产”项目。

9、“长期借款”项目=期末余额-一年内到期且企业不能自主地将清偿义务展期的长期借款

不懂制定学习计划?无法提炼教材考点?不妨跟随讲师学习,233网校初级会计通关课程,面对面与讲师交流,赶紧来看>>

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。