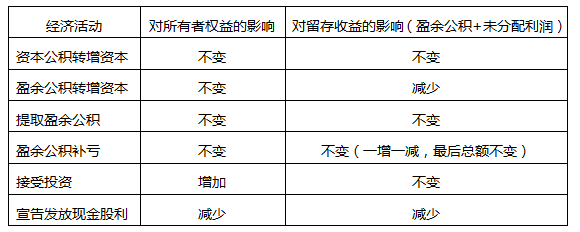

一、所有者权益内部的变动

1、用资本公积转增资本

借:资本公积——资本溢价/股本溢价

贷:实收资本(股本)

【注意】只有资本公积——资本溢价(或股本溢价)才能转增资本,资本公积——其他资本公积不能转增资本。

2、用盈余公积转增资本

借:盈余公积

贷:实收资本(股本)

3、提取盈余公积

借:利润分配——提取法定盈余公积

——提取任意盈余公积

贷:盈余公积——法定盈余公积

——任意盈余公积

4、用盈余公积补亏

借:盈余公积

贷:利润分配——盈余公积补亏

同时

借:利润分配——盈余公积补亏

贷:利润分配——未分配利润

二、会引起所有者权益总额发生变动的经济活动

1、接受投资(包括现金和非现金投资)

(1)股份有限公司以外的企业接受现金资产投资:

借:银行存款

贷:实收资本(按合同约定的投资者在注册资本中所占份额的部分)

资本公积——资本溢价(差额)

(2)股份有限公司接受现金资产投资

借:银行存款(实际收到的金额)

贷:股本(面值×股份总额)

资本公积——股本溢价(差额)

(3)接受投入固定资产/无形资产等

借:固定资产(或无形资产)【应当按约定价值入账(除非不公允)】

应交税费——应交增值税(进项税额)

贷:实收资本(股本)

资本公积——资本溢价(股本溢价)

2、宣告发放现金股利

借:利润分配——应付现金股利

贷:应付股利

3、有限责任公司减资

借:实收资本

贷:银行存款

4、股份有限公司减资

①回购股票时

借:库存股

贷:银行存款

②减资时

借:股本【股票面值×注销股数】

资本公积——股本溢价【差额】

盈余公积【股本溢价不足冲减时】

利润分配——未分配利润【盈余公积不足冲减时】

贷:库存股【按注销库存股的账面余额】

或者:

借:股本【股票面值×注销股数】

贷:库存股【按注销库存股的账面余额】

资本公积——股本溢价【差额】

三、总结

四、真题演练

1、(2020年单选题)下列各项中,不影响留存收益总额的是( )。

A、以盈余公积发放现金股利

B、以盈余公积转增资本

C、以盈余公积弥补亏损

D、以实现的净利润分配现金股利

借:利润分配——应付现金股利或利润【以未分配利润发放现金股利的部分】

盈余公积【以盈余公积发放现金股利的部分】

贷:应付股利

选项B会计分录:

借:盈余公积

贷:实收资本/股本

选项C会计分录:

借:盈余公积

贷:利润分配——盈余公积补亏

2、(2019年单选题)某企业2018年末本年利润及利润分配结转前的所有者权益总额为5150万元,该企业本年度实现净利润200万元,提取盈余公积20万元。不考虑其他因素,2018年12月31日,该企业所有者权益总额为( )万元。

A、5330

B、5130

C、5350

D、5150

2018年12月31日所有者权益总额=5150+200=5350(万元)。

不懂制定学习计划?无法提炼教材考点?不妨跟随讲师学习,233网校初级会计通关课程,面对面与讲师交流,赶紧来看>>

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。