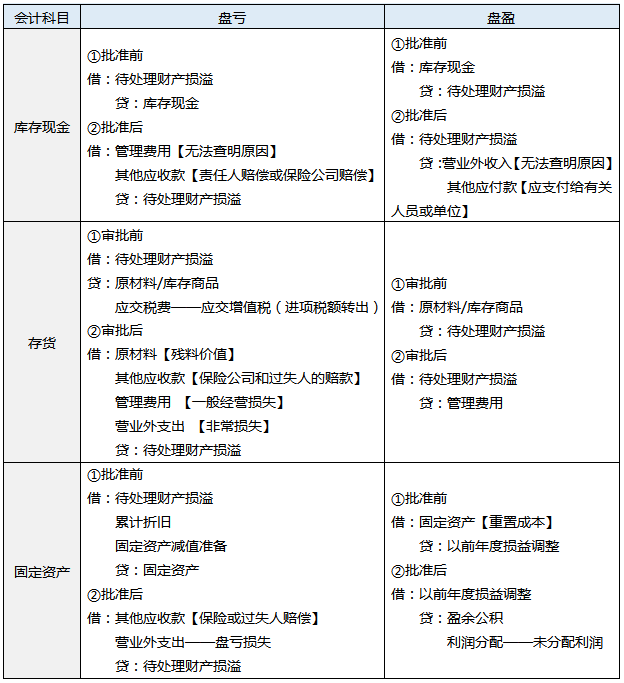

1、现金、存货和固定资产盘盈盘亏的账务处理(要写出审批前、审批后)。

答案:

2、现金折扣在确认销售收入时,会影响应收账款的入账金额吗?( )

3、(判断题)预收账款情况不多的,也可不设“预收账款”科目,将预收的款项直接计入“应收账款”科目的借方。( )

4、其他应收款的核算内容包括哪些?请举例说明。

①应收的各种赔款、罚款

②应收的出租包装物租金

③应向职工收取的各种垫付款项

④存出保证金(租入包装物支付的押金)

⑤其他各种应收、暂付款项

(2015年多选题)下列各项中,应通过“其他应收款”科目核算的内容有( )。

A、应收保险公司的赔款

B、代购货单位垫付的运杂费

C、应收出租包装物租金

D、应向职工收取的各种垫付款

5、交易性金融资产在哪些环节会影响营业利润,是怎样影响的?

参考答案:

(1)初始取得时:若发生交易费用,借记投资收益,会使得营业利润减少。

(2)持有期间公允价值发生波动:公允价值上升,贷记公允价值变动损益,会使得营业利润增加;反之则反。

(3)持有期间宣告发放现金股利、计提利息时:贷记投资收益,会使得营业利润增加。

(4)处置交易性金融资产时:差额倒挤进投资收益里(可借可贷),因此可能会使营业利润增加,也可能会减少。同时,如果要考虑增值税,同样会影响营业利润,如下:

①若产生收益,则企业承担增值税纳税义务:

借:投资收益

贷:应交税费——转让金融商品应交增值税

②若产生损失,则结转下期(当年)抵扣:

借:应交税费——转让金融商品应交增值税

贷:投资收益

6、(判断题)存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用,均可归属于存货的采购成本。( )

7、如果采用先进先出法对发出存货进行计价,在物价持续上升时,会( )企业当期利润和库存存货价值;反之,会( )企业存货价值和当期利润。

答案:高估;低估。因为当物价持续上升时,发出的存货(仅指成本)都是以前买的便宜货,仓库里留下的都是近期买的贵东西,所以发出成本会偏低——导致高估利润,且高估期末库存存货价值。反之则反。

8、随同商品出售不单独计价的包装物的成本,应该计入什么科目?随同商品出售单独计价的包装物成本又计入哪里?出借给购买单位使用的包装物,通过什么会计科目核算?

答案:销售费用;其他业务成本(收入通过“其他业务收入”核算);销售费用。

9、(判断题)企业委托外单位加工物资,由受托方代收代缴的消费税需要计入委托加工物资的成本。( )

10、(判断题)A公司购入一台精密仪器,因操作专业且复杂,供货方上门提供员工培训服务,收费为10万元,需要将这笔支出计入固定资产的取得成本。( )

11、(判断题)自行建造固定资产领用本企业生产的商品时,应该视同销售,确认收入的同时结转成本( )。

12、提前报废的固定资产,需要将折旧补提满吗?

答案:不需要。提前报废的固定资产,也不再补提折旧。同时,固定资产提足折旧后,不论能否继续使用,均不再计提折旧。

13、(判断题)已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;待办理竣工决算后,再按实际成本调整原来的暂估价值并随之调整原已计提的折旧额( )。

14、因固定资产已丧失使用功能或因自然灾害发生毁损等原因而报废清理产生的利得或损失应计入( )科目;因出售、转让等原因产生的固定资产处置利得或损失应计入( )科目。

答案:营业外收入or营业外支出;资产处置损益。

15、固定资产若发生盘盈,在批准前应该先通过什么科目核算?

答案:固定资产盘盈应当作为重要的前期差错进行会计处理,通过“以前年度损益调整”科目核算。

16、(判断题)无法区分研究阶段和开发阶段的支出,发生时全部计入当期损益( )。

不懂制定学习计划?无法提炼教材考点?不妨跟随讲师学习,233网校初级会计通关课程,面对面与讲师交流,赶紧来看>>

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。