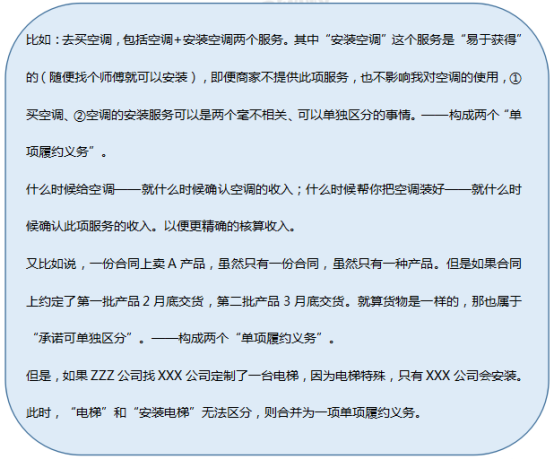

1、企业与客户签订合同,向其销售商品并提供安装服务,该安装服务简单,除该企业外其他供应商也可以提供此类安装服务,该合同中销售商品和提供安装服务为几项履约义务?若该安装服务复杂且商品需要按客户定制要求修改,则合同中销售商品和提供安装服务又应该确认为几项履约义务?

答案:前者是两项单项履约义务;后者应该合并为单项履约义务。具体解释:

前者:该设备仅需简单安装即可使用,并未对设备和安装提供重大整合服务,安装服务没有对该设备作出重大修改或定制,虽然客户只有获得设备的控制权之后才能从安装服务中获益,但是企业履行其向客户转让设备的承诺能够独立于其提供安装服务的承诺,因此安装服务并不会对设备产生重大影响。该设备与安装服务彼此之间不会产生重大的影响,也不具有高度关联性,表明两者在合同中彼此之间可明确区分。

因此,该项合同包含两项履约义务,即销售设备和提供安装服务。举例来说:

下列情形通常表明企业向客户转让该商品的承诺与合同中的其他承诺不可明确区分:

(1)企业需提供重大的服务以将该商品与合同中承诺的其他商品进行整合,形成合同约定的某个或某些组合产出转让给客户。

(2)该商品将对合同中承诺的其他商品予以重大修改或定制。(如上问“按客户定制要求修改”,所以应当合并作为单项履约义务)。

(3)该商品与合同中承诺的其他商品具有高度关联性。也就是说,合同中承诺的每一单项商品均受到合同中其他商品的重大影响。

2、发生销售材料的业务时,应该计入什么会计科目?

答案:应该计入“其他业务收入”。

“其他业务收入”核算企业确认的除主营业务活动以外的其他经营活动实现的收入。一家制造业企业,主要的经营活动不是倒买倒卖材料,而是买入原材料再对其进行加工,然后销售产成品。所以出售材料,并不能计入主营业务收入。

除此之外,出租固定资产、出租无形资产、出租包装物和商品实现的收入也应该计入“其他业务收入”。

3、企业按合同发出商品,若合同约定客户只有在商品售出取得价款后才支付货款,那么满足收入确认条件吗?需要做确认收入的账务处理吗?已经发出的商品又该做怎样的账务处理?

答案:

(1)企业向客户转让商品的对价未达到"很可能收回"收入确认条件【因为客户能不能卖出去还是一个未知数】,不能做确认收入的账务处理;

(2)虽然在发出商品时,企业不应确认收入,但应该核算成本,用"发出商品"科目来核算企业商品已发出但客户没有取得商品的控制权的商品成本,即:

借:发出商品

贷:库存商品

4、企业在销售的过程中,为了不同的目的会有一定的商业措施。若企业为了促进销售而采用商业折扣方式,应该怎样确定收入金额呢?若企业为了能让客户尽早付款而采用现金折扣方式,又应该怎样确定收入金额呢?

答案:

(1)商业折扣:企业应当按照扣除商业折扣后的金额确定商品销售价格和销售商品收入金额。

(2)现金折扣:应当按照扣除现金折扣前的金额确定销售商品收入金额,在实际发生时计入当期财务费用。(其实可以借记银行存款,贷记应收账款,差额就是财务费用)。

5、若属于在某一时段内履行的履约义务,则起码应该满足哪些条件?

答案:

(1)客户在企业履约的同时即取得并消耗企业履约所带来的经济利益。(比如说健身房的服务:履约义务在会员的会籍期间内随时间的流逝而被履行)

(2)客户能够控制企业履约过程中在建的商品。

(3)企业履约过程中所产出的商品具有不可替代用途,且该企业在整个合同期间内有权就累计至今已完成的履约部分收取款项。(比如说特定产品or按照客户的要求生产)

6、销售商品确认收入时,应该怎样确定交易价格?

【注意】不包括企业代第三方收取的款项(如增值税、机场建设费)以及企业预期将退还给客户的款项。

白话解释:其本质都不是你的,都是要还回去的,怎么能确认收入呢?

【注意】合同标价并不一定代表交易价格

金额的确定(初级会计实务多考查可变对价的情况):

【总体原则】企业应当按照期望值或可能发生金额确定可变对价的最佳估计数。

其中:当合同仅有两个可能结果时,通常按照最可能发生金额估计可变对价金额。如果有>2种可能结果时,通常是要加权。

(单选题)甲公司为其客户建造一栋厂房,合同约定的价款为100万元,当甲公司不能在合同签订之日起的120天内竣工时,须支付10万元罚款,该罚款从合同价款中扣除。甲公司对合同结果的估计如下:工程按时完工的概率为10%,工程延期的概率为90%。假定上述金额均不含增值税。甲公司认为按照最可能发生金额能够更好地预测其有权获取的对价金额。甲公司应估计的交易价格为( )万元。

A、100

B、90

C、91

D、110

7、判断以下成本费用是否属于增量成本:

ABC公司通过招投标赢得一个新客户,为取得该客户的合同,ABC公司发生下列支出:

(1)聘请外部律师进行尽职调查而发生的支出

(2)因投标发生的差旅费

(3)销售人员的佣金,且公司预计能够收回

(4)销售经理的年度奖金

参考答案:

第(1)、(2)、(4)条不属于。就算没有取得合同也需要发生这一笔支出,应该计入当期损益。

第(3)条:因为销售佣金预期可通过未来的相关服务收入予以补偿,该销售佣金(即增量成本)应在发生时确认为一项资产,即合同取得成本。

8、【判断题】利润表中的“研发费用”项目,只包括企业进行研究与开发过程中发生的费用化支出( )。

9、营业外收入和营业外支出会影响营业利润吗?

答案:不会影响。但是营业外收入和营业外支出会影响利润总额

利润总额=营业利润+营业外收入-营业外支出

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益 (-损失)+净敞口套期收益(-损失)+公允价值变动收益(-损失) -信用减值损失-资产减值损失+资产处置收益(-损失)

不懂制定学习计划?无法提炼教材考点?不妨跟随讲师学习,233网校初级会计通关课程,面对面与讲师交流,赶紧来看>>

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。