/借贷记账法/

【借贷记账法的含义】

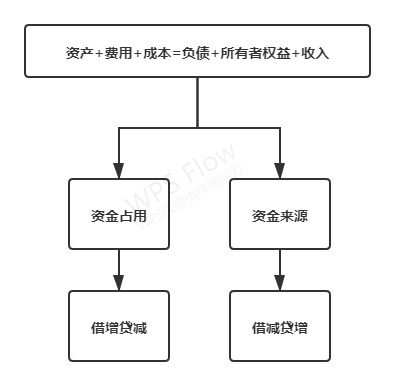

“借”和“贷”本身没有特殊的含义,仅仅代表“方向”,是一种符号。就像“左”和“右”,代表方向而已。

关于余额的问题:

①通用公式

②资产、成本类

③负债、所有者权益类

④损益类:无余额——都转到“本年利润”里,所以损益类科目无余额。(结转到“本年利润”里后,借贷相互抵销,留下贷方余额——则是收益;留下借方余额——则是损失)

【借贷记账法的规则】有借必有贷,借贷必相等。

即,无论是借方还是贷方,可以同时存在一个或多个科目,但总金额必须相等,最后一定是“借方金额=贷方金额”。

不管发生再简单的业务,也一定有一个借方,有一个在贷方,且两边的金额相等。

【借贷记账法的构成】

由①应借应贷方向、②相互对应的科目及其③金额三个要素构成。

/账务处理流程/

业务类型 | 经济活动 | 账务处理 |

资金筹集 | 股权筹资 | 借:原材料、固定资产等 贷:实收资本(股本)等 |

负债筹资 | 借:银行存款 贷:长期借款/应付债券等 | |

生产准备 | 固定资产投资 | 借:固定资产等科目 贷:银行存款等科目 |

生产资料采购 | 借:原材料等科目 贷:银行存款等科目 | |

生产加工 | 生产耗费 | 借:生产成本/制造费用 贷:银行存款/原材料等 |

成本结转 | 借:生产成本 贷:制造费用 借:库存商品 贷:生产成本 | |

运营销售 | 费用投入 | 借:管理费用/销售费用 贷:银行存款/应付账款 |

结转损益计提税费 | 借:主营业务成本 贷:库存商品等 借:所得税费用 贷:应交税费 | |

利润分配 | 本年利润结转 | 借或贷:本年利润 贷或借:损益类科目 |

利润结转 | 借或贷:未分配利润 贷:相关科目等 |

当然,这五种业务类型并非上图这么简单,大家在实务中可能会遇到很多种情况,下讲我们为大家详细展开。关注老师,持续学习~

关于更多理解初级会计实务的好案例,点击学习>>

还有哪些初级会计实务的重点、难点难以理解的,可以在下方留言,老师都会为大家解答~

决胜2022年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材直播班(详析教材变化) | |

教材精讲班(熟悉教材考点脉络) | ||

习题班(总结做题方法思路) | ||

强化阶段 | 冲刺班(历年高频考点串讲) | |

回炉考点直播班(直播讲解考点) | ||

真题解析班(解读真题考点) | ||

冲刺阶段 | 考题突击班(直播2套试卷/科) | |

模考大赛班(直播讲解考点) | ||

机考操作班(讲解机考技巧) |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。