材料的采购成本:材料的采购成本是指企业物资从采购到入库前所发生的全部支出,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于采购成本的费用。即,以“入库”为节点,往前的可以归入成本:

一、和“材料采购”相关的账户设置

科目 | 解释 |

原材料 | (1)账户的性质:资产类账户 (2)账户的用途:核算企业库存的各种材料,包括各种原料及外购半成品、修理用备件、包装材料、燃料等收入发出、结存的实际成本。 (3)明细账的设置:按供应单位和物资品种设置。 (4)记账规则:借方+;贷方-。 |

在途物资 | (1)账户的性质:资产类账户 (3)记账规则:借方+;贷方- |

应付账款 | (1)账户的性质:负债类账户。 (2)账户的用途:核算企业因购买材料、商品和接受劳务等经营活动应支付给供应单位的款项。 (3)明细按供应单位设置 (4)记账规则:贷+;借-。余额可能在借方也可能在贷方,若在借方出现明细账余额,则表示预付账款性质。 |

应付票据 | (1)账户的性质:负债类账户。 (2)账户的用途:用来核算企业购买材料、商品和接受劳务供应等开出、承兑的商业汇票,包括银行承兑汇票和商业承兑汇票。 (3)记账规则:贷+;借- |

预付账款 | (1)账户的性质:资产类账户。 (2)账户的用途:用来核算企业按照购货合同的规定预付给供应单位的款项。 (3)记账规则:借方+;贷方-。余额出现贷方明细账余额时,表示应付账款性质。 |

应交税费 | (1)账户的性质:负债类账户。 (2)账户的用途:用来核算企业按照税法等规定计算应交纳的各种(除车辆购置税,契税,耕地占用税,印花税) (3)记账规则:贷+;借- |

二、和“材料采购”相关的账务处理

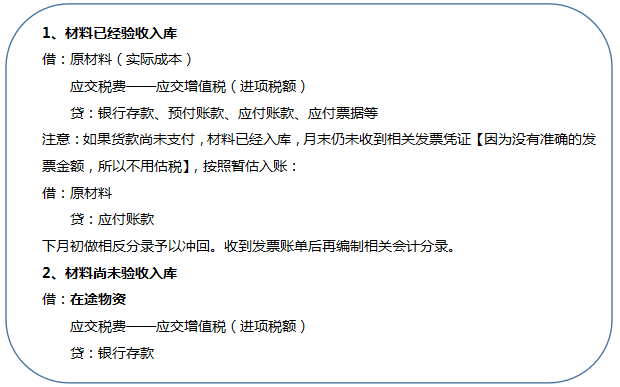

【实际成本法核算的账务处理】

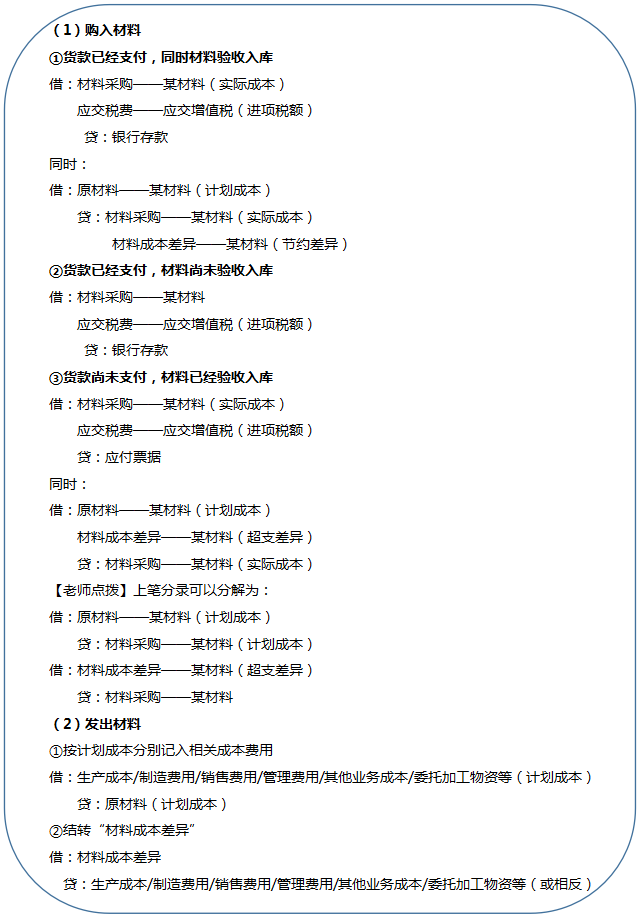

【计划成本法下】

三、生产业务

(一)生产费用的构成

(二)账户设置

科目 | 解释 |

生产成本 | (1)账户的性质:成本类账户 (2)账户的用途:用来核算企业生产各种产品发生的成本 (3)记账规则:借方+;贷-。借方余额表示期末尚未加工完成的在产品成本 |

制造费用 | (1)账户的性质:成本类账户。 (2)账户的用途:用来核算企业生产车间为生产产品和提供劳务发生的各项间接费用。 (3)记账规则:借方+;贷方-。期末转入生产成本,无余额。 |

库存商品 | (1)账户的性质:资产类账户 (2)账户的用途:用来核算企业生产完工并验收入库的产品的实际成本 (3)记账规则:借方+;贷- |

应付职工薪酬 | (1)账户的性质:负债类账户 (2)账户的用途:核算企业根据有关规定应付给职工的各种薪酬,包括工资、奖金、津贴和补贴、职工福利、社会保险费、住房公积金、工会经费、职工教育经费等货币性职工薪酬以及非货币职工薪酬等。 (3)记账规则:贷+;借- |

关于更多理解初级会计实务的好案例,点击学习>>

还有哪些初级会计实务的重点、难点难以理解的,可以在下方留言,老师都会为大家解答~

决胜2022年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材直播班(详析教材变化) | |

教材精讲班(熟悉教材考点脉络) | ||

习题班(总结做题方法思路) | ||

强化阶段 | 冲刺班(历年高频考点串讲) | |

回炉考点直播班(直播讲解考点) | ||

真题解析班(解读真题考点) | ||

冲刺阶段 | 考题突击班(直播2套试卷/科) | |

模考大赛班(直播讲解考点) | ||

机考操作班(讲解机考技巧) |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。