种类一:库存现金(出纳放在保险箱里的钱)

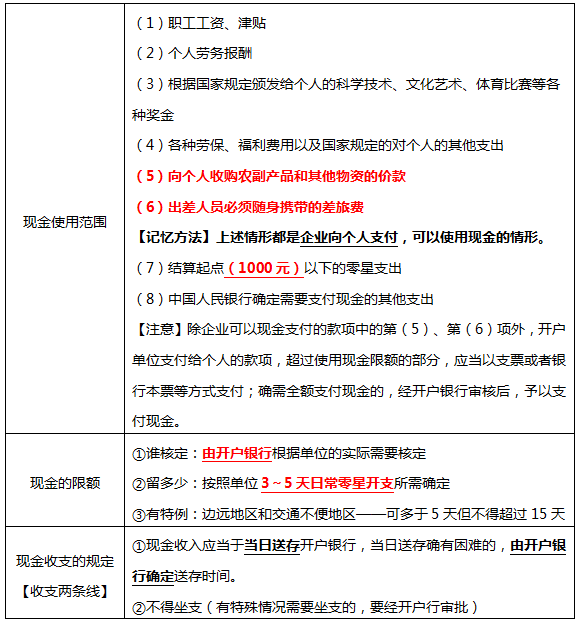

1、现金管理制度

什么叫做“坐支”?

即,开户单位支付现金时,从单位的现金收入中直接支付。

那为什么收到现金了要及时存到银行,需要用现金时要去银行提取呢?

因为把银行“掺和”进来,作为第三方,取得了监督的作用。

2、货币资金的账户设置

科目 | 使用 |

库存现金 | ①借方登记企业库存现金的“+” ②贷方登记企业库存现金的“-” ③期末借方余额反映期末企业实际持有的库存现金的金额 |

备用金 | 目的:企业内部各部门周转使用的备用金 使用:借贷方向和“库存现金”一致 |

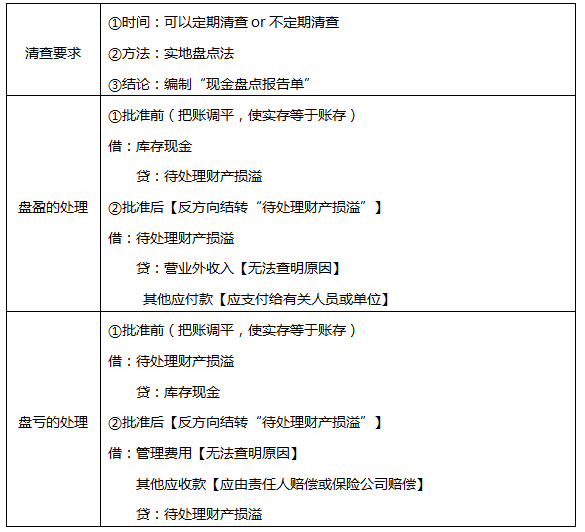

3、现金清查

种类二:银行存款(放在银行或其他金融机构的钱)

1、科目的设置——设置“银行存款”该科目

①借方登记企业库存现金的“+”

②贷方登记企业库存现金的“-”

③期末借方余额反映期末企业实际持有的银行存款的金额

2、账务处理

①企业将款项存入银行和其他金融机构时

借:银行存款

贷:库存现金等

②提取或支付已存入银行和其他金融机构存款时

借:库存现金等

贷:银行存款

3、银行存款的核对

时间 | 至少每月核对一次 |

方法 | “银行存款日记账”应定期与“银行对账单”核对 |

结论 | 编制“银行存款余额调节表” |

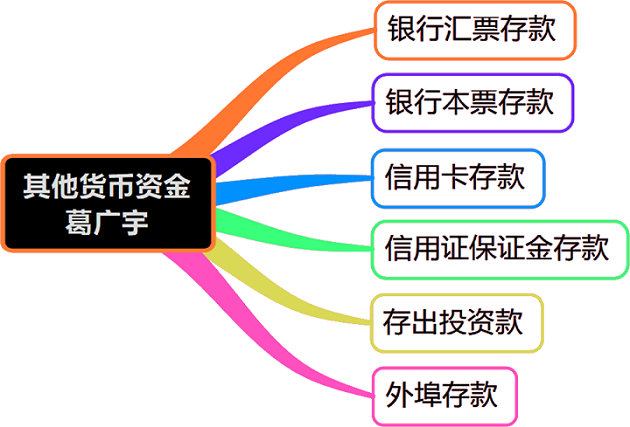

种类三:其他货币资金(排除前两种,剩下的就是其他货币资金)

(一)种类

(二)科目设置——设置“其他货币资金” 科目

①借方登记企业库存现金的“+”

②贷方登记企业库存现金的“-”

③期末余额在借方,反映企业实际持有的其他货币资金的金额

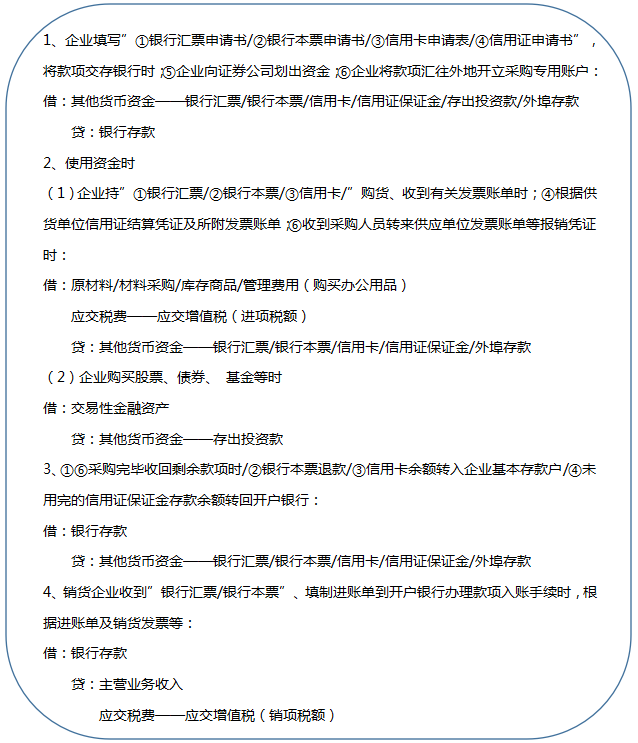

(三)账务处理

还有哪些关于初级会计考试的问题,可以在下方留言,老师都会为大家解答~

决胜2022年初级会计职称考试,更多省事、省时秘诀就在畅学班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材直播班(详析教材变化) | |

教材精讲班(熟悉教材考点脉络) | ||

习题班(总结做题方法思路) | ||

强化阶段 | 冲刺班(历年高频考点串讲) | |

回炉考点直播班(直播讲解考点) | ||

真题解析班(解读真题考点) | ||

冲刺阶段 | 考题突击班(直播2套试卷/科) | |

模考大赛班(直播讲解考点) | ||

机考操作班(讲解机考技巧) |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。