科目一:无形资产

一、无形资产概述

概念 | 企业拥有或者控制+没有实物形态+可辨认(所以商誉不属于)+非货币性资产 |

内容 | 专利权、非专利技术、商标权、著作权、土地使用权、特许权等 |

二、科目设置

科目 | 用法 |

无形资产 | ①借方:取得无形资产的成本 ②贷方:处置无形资产转出无形资产的账面余额 ③期末借方余额,反映企业无形资产的成本 |

累计摊销 | 属于“无形资产”的调整科目 |

无形资产减值准备 【一经计提,不得转回】 | 借:资产减值损失——无形资产减值损失 贷:无形资产减值准备 |

研发支出 | 借方:+ 分为“资本化支出”和“费用化支出”两个明细科目 |

三、取得无形资产的账务处理

(一)外购无形资产

1、外购无形资产的成本包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出(如:专业服务费、测试费、注册费等)。

【易错点】为引入新产品进行宣传发生的广告费,计入销售费用,不包括在无形资产初始成本中。

2、增值税的处理

①取得增值税专用发票的,按注明的增值税进项税额,借记“应交税费——应交增值税(进项税额)”科目

②取得增值税普通发票的,接照注明的价税合计金额作为无形资产的成本,其进项税额不可抵扣。

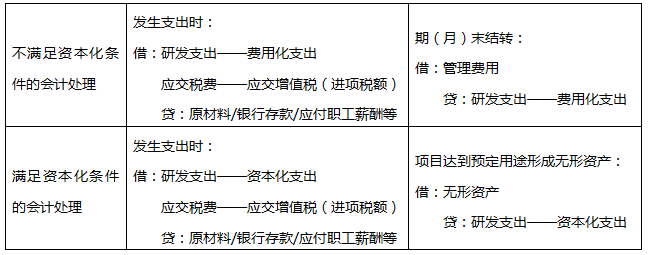

(二)自行研究开发无形资产

研究阶段 | 发生时应费用化计入当期损益(管理费用) | |

开发阶段支出 | 符合资本化条件 | 计入无形资产成本 |

不符合资本化条件 | 计入当期损益(管理费用) | |

会计分录如下:

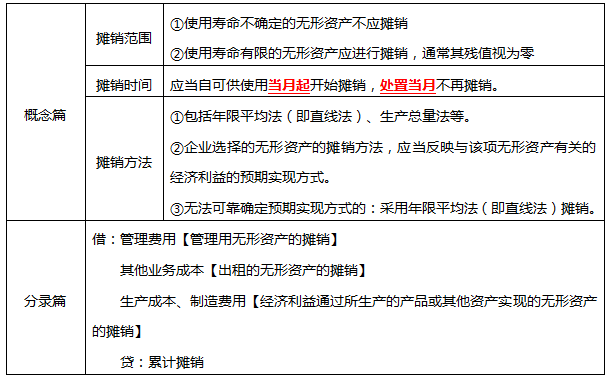

四、无形资产摊销的账务处理

五、出售无形资产的账务处理

借:银行存款【实际收到的金额】

累计摊销

无形资产减值准备

贷:无形资产【账面余额】

应交税费——应交增值税(销项税额)

资产处置损益【差额,或在借方】

六、报废无形资产的账务处理

借:营业外支出——处置非流动资产损失【差额】

累计摊销

无形资产减值准备

贷:无形资产【账面余额】

科目二:长期待摊费用

1、概念:长期待摊费用是指企业已经发生但应由本期和以后各期负担的分摊期限在一年以上的各项费用。比如说以租赁方式租入的使用权资产发生的改良支出。

2、账户设置——长期待摊费用"科目:

①借方登记发生的长期待摊费用

②贷方登记摊销的长期待摊费用

③期末借方余额,反映企业尚未摊销完毕的长期待摊费用

3、会计分录

发生长期待摊费用时 | 借:长期待摊费用 应交税费——应交增值税(进项税额) 贷:原材料/ 银行存款等 |

摊销长期待摊费用时 | 借:管理费用/销售费用等 贷:长期待摊费用 |

还有哪些关于初级会计考试的问题,可以在下方留言,老师都会为大家解答~

决胜2022年初级会计职称考试,更多省事、省时秘诀就在畅学班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材直播班(详析教材变化) | |

教材精讲班(熟悉教材考点脉络) | ||

习题班(总结做题方法思路) | ||

强化阶段 | 冲刺班(历年高频考点串讲) | |

回炉考点直播班(直播讲解考点) | ||

真题解析班(解读真题考点) | ||

冲刺阶段 | 考题突击班(直播2套试卷/科) | |

模考大赛班(直播讲解考点) | ||

机考操作班(讲解机考技巧) |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。