一、概述

组成 | 表头:应列明报表名称、编制单位名称、资产负债表日、报表编号和计量单位。 表体:是主体,列示了用以说明企业财务状况的各个项目。 | |

格式 | 报告式资产负债表 | 上下结构:上半部分列示资产各项目,下半部分列示负债和所有者权益各项目。 |

账户式资产负债表 | 左右结构:左边列示资产各项目,右边列示负债和所有者权益各项目。 | |

我国情形 | 采用账户式结构: ①左边资产项目:按资产的流动性大小排列,流动性大的资产排在前面,流动性小的资产排在后面。 ②右边是负债及所有者权益:一般按要求清偿时间的先后顺序排列,流动负债排在前面。 | |

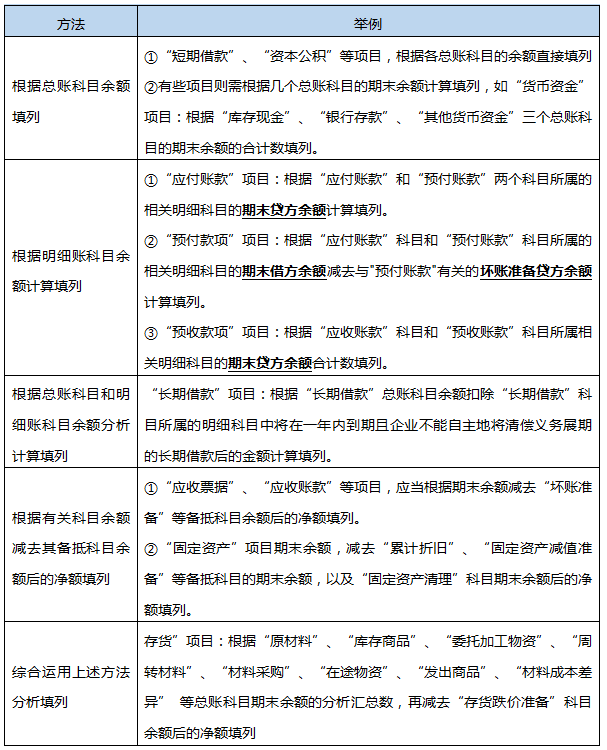

二、资产负债表的填列原则——一共有5种填列方法

三、资产负债表项目的具体填列说明(仅列举常考项目,精讲班里有更详细的内容>>)

1、货币资金项目:应根据“库存现金”、“银行存款”、“其他货币资金”科目期末余额的合计数填列。

2、债务债权类的报表填列方式:

①“应付账款”项目,需要根据“应付账款”和“预付账款”两科目所属明细科目的期末贷方余额计算填列。

②“应收票据”根据“应收票据”科目的期末余额减去“坏账准备”中相关坏账准备期末余额后的金额分析填列。

③“应收账款”项目,需要根据“应收账款”和“预收账款”两个科目所属的相关明细科目的期末借方余额减去“坏账准备”期末余额后金额填列。

④“预付款项”根据“应付账款”科目借方余额和“预付账款”科目借方余额减去对应的“坏账准备”贷方余额填列;

⑤“预收款项”根据“应收账款”贷方和“预收账款”贷方计算填列。

【总结】

①跟资产相关的需要考虑坏账准备;

②看借方余额还是看贷方余额,主要受资产or负债借贷规则的影响。比如“应付”属于负债,所以看贷方余额;“预付”属于资产,所以看借方余额。以此类推。

3、“其他应收款”项目=“应收利息”+“应收股利”+“其他应收款”科目的期末余额-“坏账准备”

4、存货项目

①本项目应根据“材料采购”、“原材料”、“库存商品”、“周转材料”、“委托加工物资”、“发出商品”、“生产成本”、“受托代销商品”等科目的期末余额合计数,减去“受托代销商品款”、“存货跌价准备”科目期末余额后的净额填列。

②材料采用计划成本核算,以及库存商品采用计划成本核算或售价核算的企业,还应按加或减材料成本差异、商品进销差价后的金额填列。

5、 "合同资产"项目

同一合同下的合同资产和合同负债应当以净额列示:

①其中净额为借方余额的,应当根据其流动性在“合同资产”(属于流动资产)或”其他非流动资产”项目中填列,已计提减值准备的,还应以减去“合同资产减值准备”科目中相关的期末余额后的金额填列;

②其中净额为贷方余额的,应当根据其流动性在“合同负债”(属于流动负债)或"其他非流动负债"项目中填列。

6、商誉不是无形资产,在报表上单独列报。

7、“开发支出”根据“研发支出”科目中所属的“资本化支出”明细科目期末余额计算填列。

8、“长期待摊费用”项目

“长期待摊费用”项目中摊销年限只剩一年或不足一年的,或者预计在一年内(含一年)进行摊销的部分,不得归类为流动资产,仍在“长期待摊费用”项目中列示,不转入“一年内到期的非流动资产”项目。

9、“长期借款”项目=期末余额-一年内到期且企业不能自主地将清偿义务展期的长期借款。

还有哪些关于初级会计考试的问题,可以在下方留言,老师都会为大家解答~

决胜2022年初级会计职称考试,更多省事、省时秘诀就在畅学班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材直播班(详析教材变化) | |

教材精讲班(熟悉教材考点脉络) | ||

习题班(总结做题方法思路) | ||

强化阶段 | 冲刺班(历年高频考点串讲) | |

回炉考点直播班(直播讲解考点) | ||

真题解析班(解读真题考点) | ||

冲刺阶段 | 考题突击班(直播2套试卷/科) | |

模考大赛班(直播讲解考点) | ||

机考操作班(讲解机考技巧) |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。