第一节收入

一、在某一时点履行履约义务确认收入的

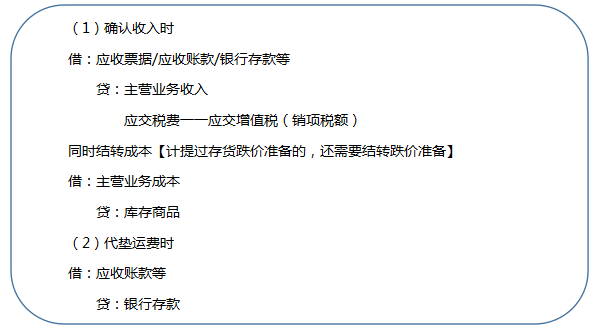

1、一般销售商品业务收入的

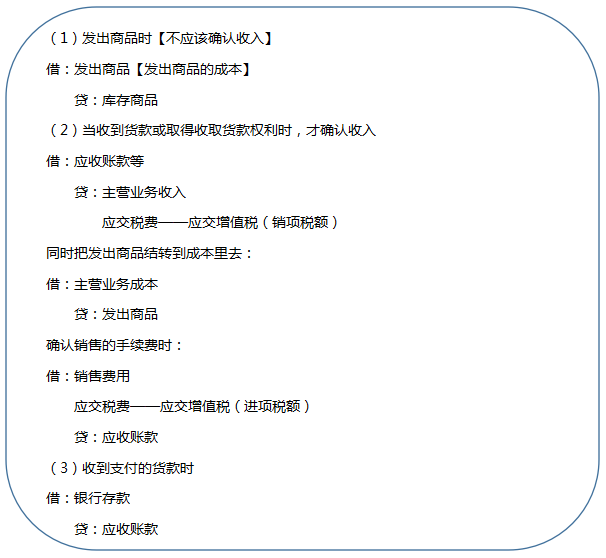

2、已经发出商品但不能确认收入的

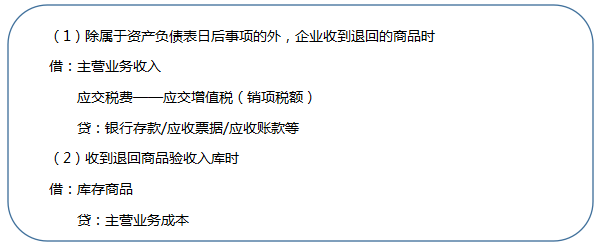

3、发生销售退回的

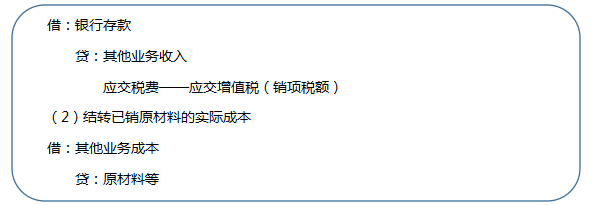

4、销售材料等存货的

【注意】

1、当存在商业折扣时,①不影响销售成本,成本是固定的;②确认收入时,按照折扣后的金额入账。

2、当存在现金折扣时:既不影响成本也不影响收入,在实际发生时把现金折扣的部分计入当期的“财务费用”。【注意题目要求:是按不含增值税的价款计算确定,还是按含增值税的价款计算确定?】

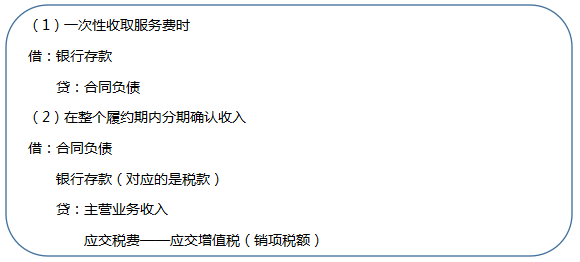

二、在某一时段内履行履约义务确认收入

1、以劳务活动为例

2、以服务活动为例

三、合同成本

(一)合同取得成本

为取得合同发生的增量成本预期能够收回,在支付时:

借:合同取得成本

贷:银行存款等

后续应当采用与该资产相关的商品收入确认相同的基础进行摊销:

借:销售费用

贷:合同取得成本

【注意】为简化实务操作,该资产摊销期限不超过一年的,可以在发生时计入当期损益。

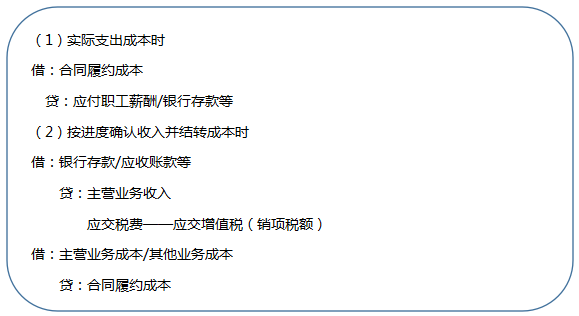

(二)合同履约成本

企业发生合同履约成本时:

借:合同履约成本

贷:银行存款/应付职工薪酬/原材料等

对合同履约成本进行摊销时:

借:主营业务成本/其他业务成本等

贷:合同履约成本

【注意】涉及增值税的,还应进行相应的处理。

第二节费用

(一)“营业成本”的相关会计分录,在之前的章节均已涉及。

(二)税金及附加

按规定计算确定的与经营活动相关的消费税、城市维护建设税、资源税、教育费附加、房产税、城镇土地使用税、车船税等税费

借:税金及附加

贷:应交税费——应交XX税

实际缴纳时:

借:应交税费——应交XX税

贷:银行存款

期末,应将“税金及附加”科目余额转入“本年利润”,结转后该科目无余额:

借:本年利润

贷:税金及附加

但是对于印花税,直接

借:税金及附加

贷:银行存款

(三)期间费用:关键是三种期间费用的区分,本身分录比较简单。

借:管理费用/销售费用/财务费用

贷:应付职工薪酬/库存现金/银行存款等

第三节利润

【概念篇】

①营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益 (-损失)+净敞口套期收益(-损失)+公允价值变动收益(-损失) -信用减值损失-资产减值损失+资产处置收益(-损失)

②利润总额=营业利润+营业外收入-营业外支出

③净利润=利润总额-所得税费用

④营业外收入主要包括非流动资产毁损报废收益、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。

⑤营业外支出主要包括非流动资产毁损报废损失、捐赠支出、盘亏损失、非常损失、罚款支出等。

关于营业外收入和营业外支出的分录在资产章节已经有所涉及,在此不赘述。

【分录篇】

1、所得税费用

①期末计算所得税费用

借:所得税费用

递延所得税资产(或在贷方)

贷:应交税费——应交所得税(当期所得税)

递延所得税负债(或在借方)

②期末结转

借:本年利润

贷:所得税费用

2、本年利润

(1)损益类科目余额转入“本年利润”:

借:主营业务收入/其他业务收入

其他收益

公允价值变动损益

投资收益

资产处置损益

营业外收入

贷:本年利润

借:本年利润

贷:主营业务成本/其他业务成本

税金及附加

销售费用/管理费用/财务费用

资产减值损失

营业外支出

公允价值变动损益

投资收益

资产处置损益

(2)确认所得税费用:

借:所得税费用

递延所得税资产(或在贷方)

贷:应交税费——应交所得税(当期所得税)

递延所得税负债(或在借方)

(3)将所得税费用结转入“本年利润”科目

借:本年利润

贷:所得税费用

(4)年度终了

借:本年利润

贷:利润分配——未分配利润(或相反)

还有哪些关于初级会计考试的问题,可以在下方留言,老师都会为大家解答~

决胜2022年初级会计职称考试,更多省事、省时秘诀就在畅学班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材直播班(详析教材变化) | |

教材精讲班(熟悉教材考点脉络) | ||

习题班(总结做题方法思路) | ||

强化阶段 | 冲刺班(历年高频考点串讲) | |

回炉考点直播班(直播讲解考点) | ||

真题解析班(解读真题考点) | ||

冲刺阶段 | 考题突击班(直播2套试卷/科) | |

模考大赛班(直播讲解考点) | ||

机考操作班(讲解机考技巧) |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。