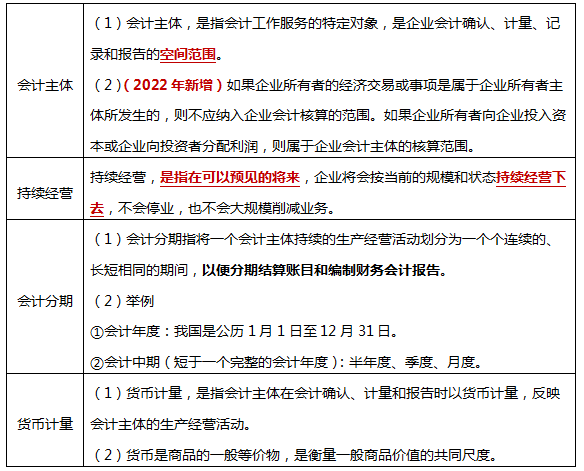

【考点1】会计基本假设(★★★)

【真题再现】

1、(单选题)下列会计基本假设中,属于确定会计核算空间范围的是( )。

A、会计主体

B、持续经营

C、会计分期

D、货币计量

参考答案:A

参考解析:会计主体,是指会计工作服务的特定对象,是企业会计确认、计量、记录和报告的空间范围。

2、(多选题)下列各项中,可确认为会计主体的有( )。

A、子公司

B、销售部门

C、集团公司

D、母公司

参考答案:ABCD

参考解析:会计主体,是指会计工作服务的特定对象,是企业会计确认、计量、记录和报告的空间范围。

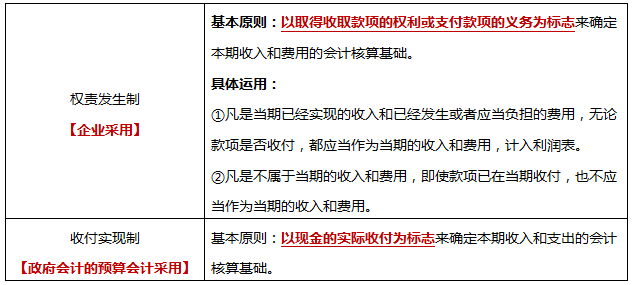

【考点2】会计基础(★★★)

【2022年新增】两者差异

(1)相较于收付实现制,权责发生制下会计处理较为复杂,其会计处理结果存在一定的差异。

(2)在交易或者事项的发生时间与相关款项收付时间不一致时产生两种会计基础下确认的利润差额。

(3)举例

①在商品销售收入已经实现而销售款项尚未收到时,按照权责发生制确认的当期收入和利润高于按照收付实现制确认的当期收入和利润。

②在资产负债表日应对应收款项的账面价值进行评估,即基于应收款项的信用减值迹象进行职业判断并获得已发生信用减值损失的评估结果,从而影响当期损益。

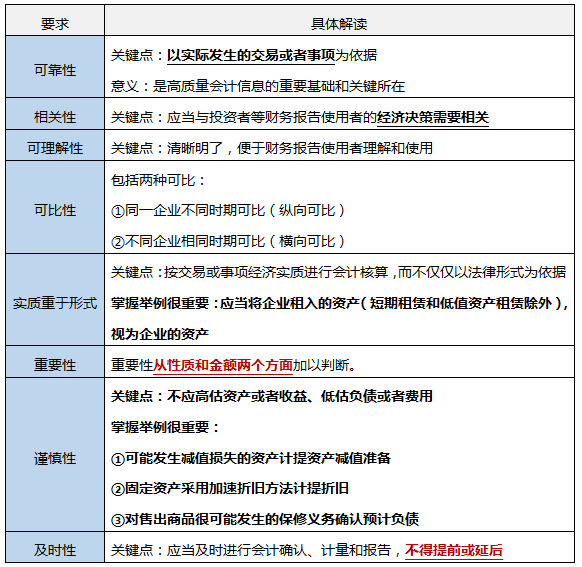

【考点3】会计信息质量要求(★★★)

【实战演练】

1、(多选题)下列各项企业的会计处理中,符合谨慎性质量要求的有( )。

A、在存货的可变现净值低于成本时,计提存货跌价准备

B、在应收款项实际发生坏账损失时,确认坏账损失

C、对售出商品很可能发生的保修义务确认预计负债

D、企业将属于研究阶段的研发支出确认为研发费用

参考答案:ACD

参考解析:选项ACD符合企业会计准则的相关规定,会计处理的结果使得资产不多计、费用不少计,符合谨慎性质量要求。选项B不符合谨慎性质量要求。

2、(单选题)下列各项中,体现实质重于形式这一会计信息质量要求的是( )。

A、确认预计负债

B、对存货计提跌价准备

C、对外公布财务报表时提供可比信息

D、将租入固定资产视为自有资产入账

参考答案:D

参考解析:选项AB,体现谨慎性要求;选项C,体现可比性要求;选项D,体现实质重于形式要求。

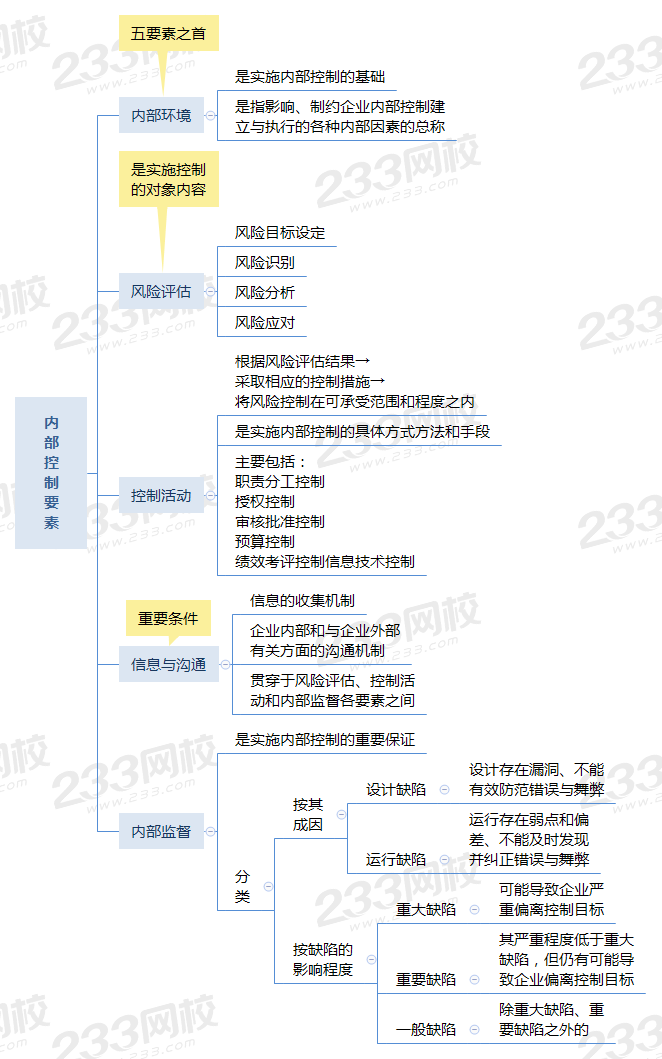

【考点4】内部控制要素(★★)【2022年新增内容,引起重视】

5大要素之间的关系:相互联系、相互影响、相互作用的整体。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。