2020年注册会计师备考已经开始了,大家都在按照计划认真备考吗?233网校学霸君给大家准备了2020年注册会计师《会计》第十一章知识点,一起来看看吧!

注册会计师《会计》知识点总结:借款费用的计量

一、借款利息资本化金额的确定

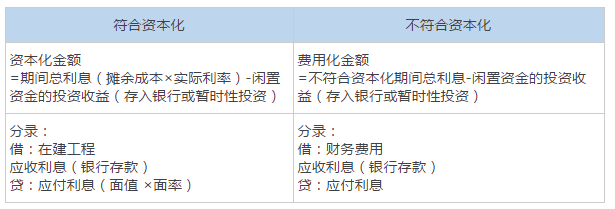

(一)专门借款资本化金额

为购建或者生产符合资本化条件的资产而借入专门借款的,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的投资收益后的金额确定。

借:在建工程

应收利息(银行存款)

贷:应付利息

总结:

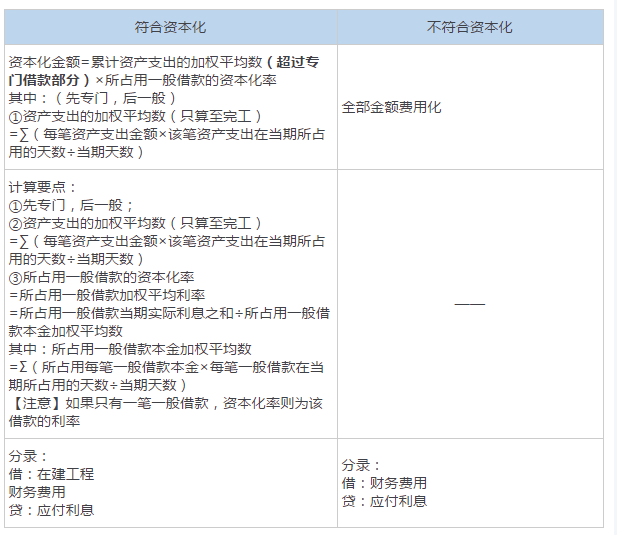

(二)一般借款资本化金额

为购建或者生产符合资本化条件的资产而占用了一般借款的,企业应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额。资本化率应当根据一般借款加权平均利率计算确定。

总结:

二、外币专门借款汇兑差额资本化金额的确定

1、在资本化期间内,外币专门借款本金及利息的汇兑差额,应当予以资本化,计入符合资本化条件的资产的成本;

2、除外币专门借款之外的其他外币借款本金及其利息所产生的汇兑差额,应当作为财务费用计入当期损益。

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】