2021年注册会计师备考战役已经打响,很多小伙伴已经在前进的路上了。出题都是以教材为核心的,考试就是一个多做题、多做题、多做题的过程。233网校学霸君为大家整理了《会计》章节高频知识点,希望大家都顺利通过考试。 添加学霸君微信【ks233wx11】,2021我们一起过!

【注册会计师章节习题】|【历年真题】|【教材精讲视频免费看】

.png")

《会计》第十章高频知识点:股份支付的确认和计量

一、股份支付的确认和计量原则

(一)权益结算的股份支付的确认和计量原则

1、换取职工服务的股份支付的确认和计量原则

企业应在等待期内的每个资产负债表日,以对可行权权益工具数量的最佳估计为基础,按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积。

借:管理费用等

贷:资本公积——其他资本公积

2、换取其他方服务的股份支付的确认和计量原则

对于换取其他方服务的股份支付,企业应当以股份支付所换取的服务的公允价值计量。企业应当按照其他方服务在取得日的公允价值,将取得的服务计入相关资产成本或费用。如果其他方服务的公允价值不能可靠计量,但杈益工具的公允价值能够可靠计量时,企业应当按照权益工具在服务取得日的公允价值,将取得的服务计入相关资产成本或费用。

3、权益工具公允价值无法可靠确定时的处理:以内在价值计量该权益工具,内在价值的变动应计入当期损益。

(二)现金结算的股份支付的确认和计量原则

企业应当在等待期内的每个资产负债表日,以对可行权情况的最佳估计为基础,按照企业承担负债的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入负债,并在结算前的每个资产负债表日和结算日对负债的公允价值重新计量,将其变动计入损益。

二、可行权条件的种类、处理和修改

可行权条件包括服务期限条件和业绩条件。

(一)市场条件和非市场条件及其处理

业绩条件是指职工或其他方完成规定服务期限且企业已达到特定业绩目标才可行权的条件,具体包括市场条件和非市场条件。市场条件是指行权价格、可行权条件以及行权可能性与权益工具的市场价格相关的业绩条件。

企业在确定权益工具在授予日的公允价值时,应考虑股份支付协议中规定的市场条件和非可行权条件的影响;市场条件和非可行权条件是否得到满足,不影响企业对预计可行权情况的估计。

(二)可行权条件的修改

1、条款和条件的有利修改

(1)如果修改增加了所授予的权益工具的公允价值;

(2)如果修改增加了所授予的权益工具的数量;

(3)如果企业按照有利于职工的方式修改可行权条件,应当考虑修改后的可行权条件。

2、条款和条件的不利修改:企业仍应继续对取得的服务进行会计处理,如同该变更从未发生。除非企业取消了部分或全部已授予的权益工具。

3、取消或结算

(1)将取消或结算作为加速可行权处理,立即确认原本应在剩余等待期内确认的金额。

(2)在取消或结算时支付给职工的所有款项均应作为权益的回购处理,回购支付的金额高于该权益工具在回购日公允价值的部分,计入当期费用。

(3)如果向职工授予新的权益工具,并在新权益工具授予日认定所授予的新权益工具是用于替代被取消的权益工具的,企业应以与处理原权益工具条款和条件修改相同的方式,对所授予的替代权益工具进行处理。

三、权益工具公允价值的确定:应当以市场价格为基础

(一)股份:应按照其股份的市场价格计量

(二)股票期权

如果不存在条款和条件相似的交易期权, 就应通过期权定价模型来估计所授予的期权的公允价值。

四、股份支付的处理

(一)授予日:除了立即可行权的股份支付外,无论权益结算的股份支付还是现金结算的股份支付,企业在授予日均不做会计处理。

(二)等待期内每个资产负债表日

(1)企业应当在等待期内的每个资产负债表日,将取得职工或其他方提供的服务计入成本费用,同时确认所有者权益或负债。对于附有市场条件的股份支付,只要职工满足了其他所有非市场条件,企业就应当确认已取得的服务。

(2)在等待期内每个资产负债表日,企业应将取得的职工提供的服务计入成本费用,计入成本费用的金额应当按照权益工具的公允价值计量。

(3)对于权益结算的涉及职工的股份支付,应当按照授予日权益工具的公允价值计入成本费用和资本公积(其他资本公积),不确认其后续公允价值变动;对于现金结算的涉及职工的股份支付,应当按照每个资产负债表日权益工具的公允价值重新计量,确定成本费用和应付职工薪酬。

(三)可行权日之后

(1)对于权益结算的股份支付,在可行权日之后不再对已确认的成本费用和所有者权益总额进行调整。企业应在行权日根据行权情况,确认股本和股本溢价,同时结转等待期内确认的资本公积(其他资本公积)。

(2)对于现金结算的股份支付,企业在可行权日之后不再确认成本费用,负债(应付职工薪酬)公允价值的变动应当计入当期损益(公允价值变动损益)。

(四)回购股份进行职工期权激励

1、在职工行权购买本企业股份收到价款时,转销交付职工的库存股成本和等待期内资本公积(其他资本公积)累计金额,同时按照其差额调整资本公积(股本溢价)。

借:银行存款

资本公积——其他资本公积

贷:库存股

资本公积——股本溢价

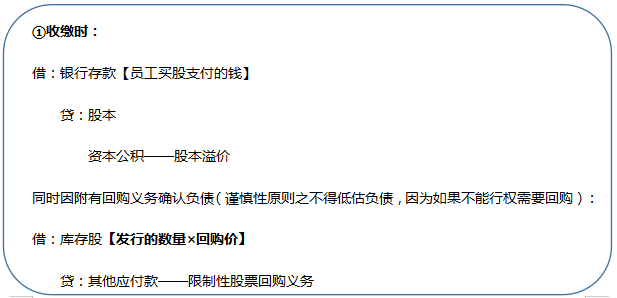

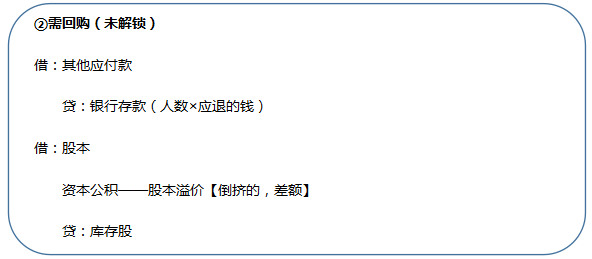

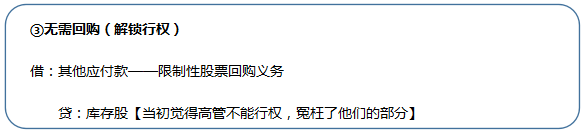

2、限制性股票的股权激励的账务处理

所有者权益一增一减,总额没有发生变动。实质上是把收到的钱记到负债里了。之所以需要“贷”一下,是因为真的发行了,如果能行权,就真的成为股东了。

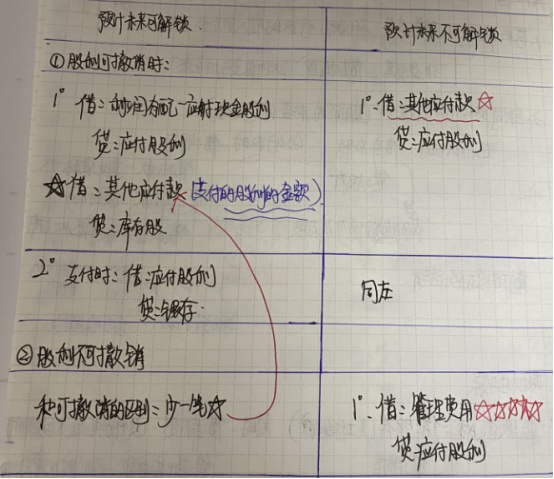

【现金股利的处理】

总结:预计未来可解锁——应分配的股利都要走“利润分配”,但是可撤销的要立马走一遍“其他应付款”,不可撤销的别动其他应付款。

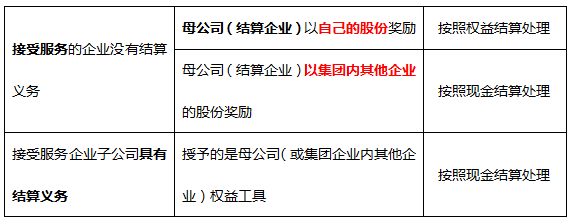

五、集团股份支付的处理

(一)分类

(二)账务处理

①以母公司的权益工具结算(权益结算):

②母公司以集团内其他企业的股份进行奖励(现金结算):

③子公司(具有结算义务)用母公司(或集团企业内其他企业)权益工具奖励(现金结算):

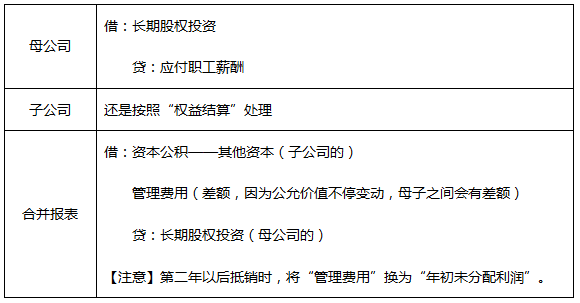

借:管理费用等

贷:应付职工薪酬

【补充】

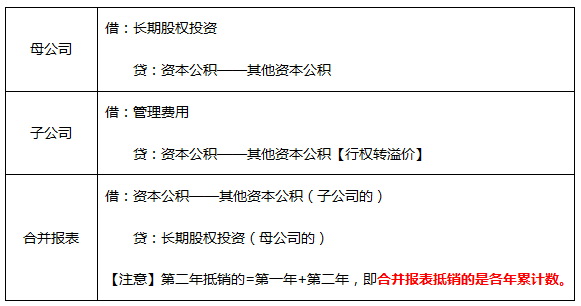

①母公司向子公司高管授予股份支付,在合并财务报表中计算子公司少数股东损益时,虽然子公司的股权激励全部是由母公司结算,子公司少数股东损益中应包含按照少数股东持股比例分享的子公司股权激励费用

②如果受到激励的高管在集团内调动导致接受服务的企业变更,但高管人员应取得的股权激励并未发生实质性变化,则应根据受益情况,在等待期内按照合理的标准在原接受服务的企业与新接受服务的企业间分摊该高管的股权激励费用——谁受益、谁确认费用

配套习题【多选题】:

1.乙公司、丙公司和丁公司均为甲公司的子公司。甲公司及其相关子公司经各自董事会批准,于2×17年1月1日对甲公司以及相关子公司管理人员或员工进行激励;(1)甲公司以自身普通股授予乙公司管理人员;(2)丙公司按照上年实现净利润的5%分配给在职员工;(3)丁公司以自身普通股授予其管理人员;(4)甲公司以其生产的产品分配给在职员工。下列各项关于甲公司及其相关子公司对其管理人员或员工进行激励的安排中,应按股份支付会计准则进行会计处理的有( )。

A、甲公司以其生产的产品分配给员工

B、丙公司按上年净利润的5%分配给员工

C、甲公司以自身普通股授予乙公司管理人员

D、丁公司以自身普通股授予其管理人员

2021,跟着学霸君一起拿下注册会计师!你还在等什么?快加学霸君微信号【ks233wx11】,一起进群学习吧!

扫码拉您进2021注册会计师备考微信群 |

扫码下载APP在线刷题 | |

提醒订阅:为了帮助大家及时获取注册会计师考试内容,点击【下载233网校APP】,学霸君会及时给您推送提醒通知!

相关推荐:

【提前备考】注会提前考?!如何备考才能稳步通关?别慌,233网校注会讲师“天团”,轻松带你过考,点击试听>>