2021年注册会计师备考战役已经打响,很多小伙伴已经在前进的路上了。出题都是以教材为核心的,考试就是一个多做题、多做题、多做题的过程。233网校学霸君为大家整理了《会计》章节高频知识点,希望大家都顺利通过考试。 添加学霸君微信【ks233wx11】,2021我们一起过!

【注册会计师章节习题】|【历年真题】|【教材精讲视频免费看】

.png")

《会计》第十一章高频知识点:借款费用的计量

一、借款利息资本化金额的确定

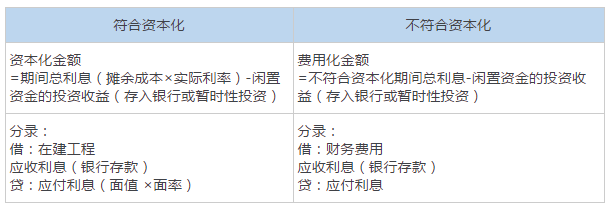

(一)专门借款资本化金额

为购建或者生产符合资本化条件的资产而借入专门借款的,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的投资收益后的金额确定。

借:在建工程

应收利息(银行存款)

贷:应付利息

总结:

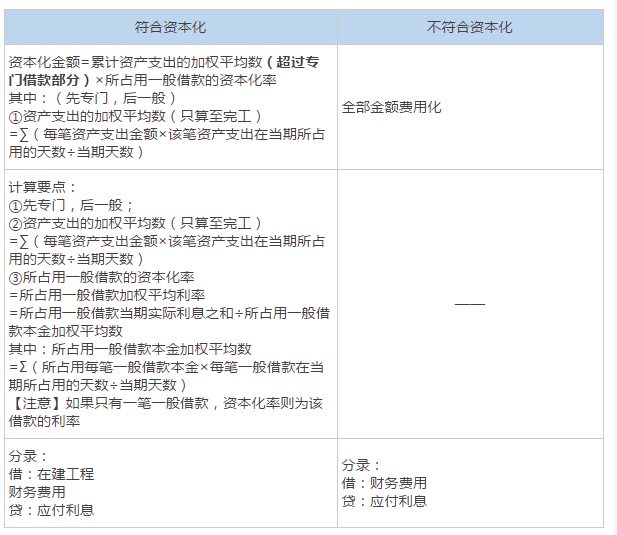

(二)一般借款资本化金额

为购建或者生产符合资本化条件的资产而占用了一般借款的,企业应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额。资本化率应当根据一般借款加权平均利率计算确定。

总结:

二、外币专门借款汇兑差额资本化金额的确定

1、在资本化期间内,外币专门借款本金及利息的汇兑差额,应当予以资本化,计入符合资本化条件的资产的成本;

2、除外币专门借款之外的其他外币借款本金及其利息所产生的汇兑差额,应当作为财务费用计入当期损益。

2021,跟着学霸君一起拿下注册会计师!你还在等什么?快加学霸君微信号【ks233wx11】,一起进群学习吧!

扫码拉您进2021注册会计师备考微信群 |

扫码下载APP在线刷题 | |

提醒订阅:为了帮助大家及时获取注册会计师考试内容,点击【下载233网校APP】,学霸君会及时给您推送提醒通知!

相关推荐:

【提前备考】注会提前考?!如何备考才能稳步通关?别慌,233网校注会讲师“天团”,轻松带你过考,点击试听>>