01基本详情介绍

本章阐述了无形资产的确认、计量和记录问题。一般为客观题,分数在2-4分左右。本章也经常与债务重组、非货币性资产交换、所得税、合并报表、会计差错更正等内容相结合出现在主观题中,属于基础性章节,比较重要。 本章应重点关注:商誉是否属于无形资产;内部研究开发支出的会计处理;使用寿命有限的无形资产的会计处理;使用寿命不确定的无形资产的会计处理等。

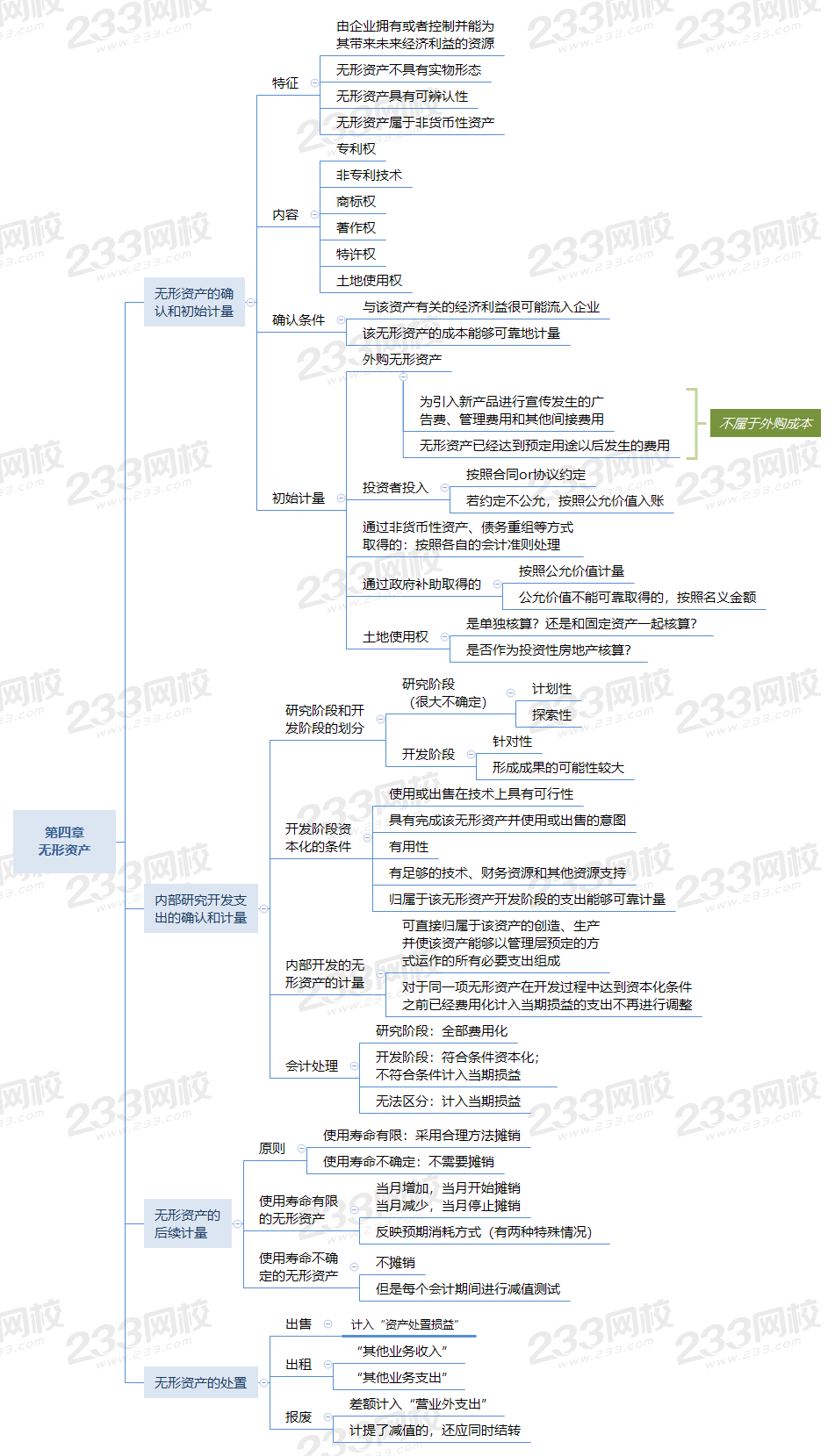

02思维导图

2023年新教材变动:无实质性变动

插入模块

03经典例题

1、(2017年单选题)甲公司2×16年1月开始研发一项新技术,2×17年1月进入开发阶段,2×17年12月 31日完成开发并申请了专利。该项目2×16年发生研究费用600万元,截至2×17年末累计发生研发费用1600万元,其中符合资本化条件的金额为1000万元,按照税法规定,研发支出可按实际支出的150%税前抵扣。不考虑其他因素,下列各项关于甲公司上述研发项目会计处理的表述中,正确的是( )。

A.将研发项目发生的研究费用确认为长期待摊费用

B.实际发生的研发费用与其可予税前抵扣金额的差额确认递延所得税资产

C.自符合资本化条件起至达到预定用途时所发生的研发费用资本化计入无形资产

D.研发项目在达到预定用途后,将所发生全部研究和开发费用可予以税前抵扣金额的所得税影响额确认为所得税费用

参考答案:C

参考解析:企业自行研究开发项目,应当区分研究阶段与开发阶段分别进行核算。研究阶段的支出应计入当期损益;开发阶段的支出满足资本化条件时计入无形资产的成本,选项C正确。

2、(2021年多选题)下列各项关于无形资产会计处理的表述中,错误的有( )。

A. 外包无形资产开发活动在实际支付价款时确认无形资产

B. 无法区分研究阶段和开发阶段的支出,全部费用化计入当期损益

C. 使用寿命不确定的无形资产只在存在减值迹象时进行减值测试

D. 在无形资产达到预定用途前为宣传新技术发生的费用,计入无形资产成本

参考答案:ACD

参考解析:选项A,应在研发完成达到预定用途时确认无形资产;选项C,使用寿命不确定的无形资产应于每个资产负债表日进行减值测试;选项D,宣传费用应计入当期损益。

插入模块