01基本详情介绍

本章主要阐述的是长期股权投资的初始计量、后续计量、核算方法的转换与处置、合营安排等内容,可以和金融工具、债务重组、非货币性资产交换、企业合并、合并财务报表、所得税等章节内容结合出主观题。近三年考试中各种题型均有考核,分数在10~15分左右,属于非常重要的章节,综合性非常强、难度非常大,应高度关注。本章重难点:不同方式取得长期股权投资的初始计量;权益法核算的会计处理;股权投资转换的会计处理;共同经营和合营企业的判断及其会计处理等。

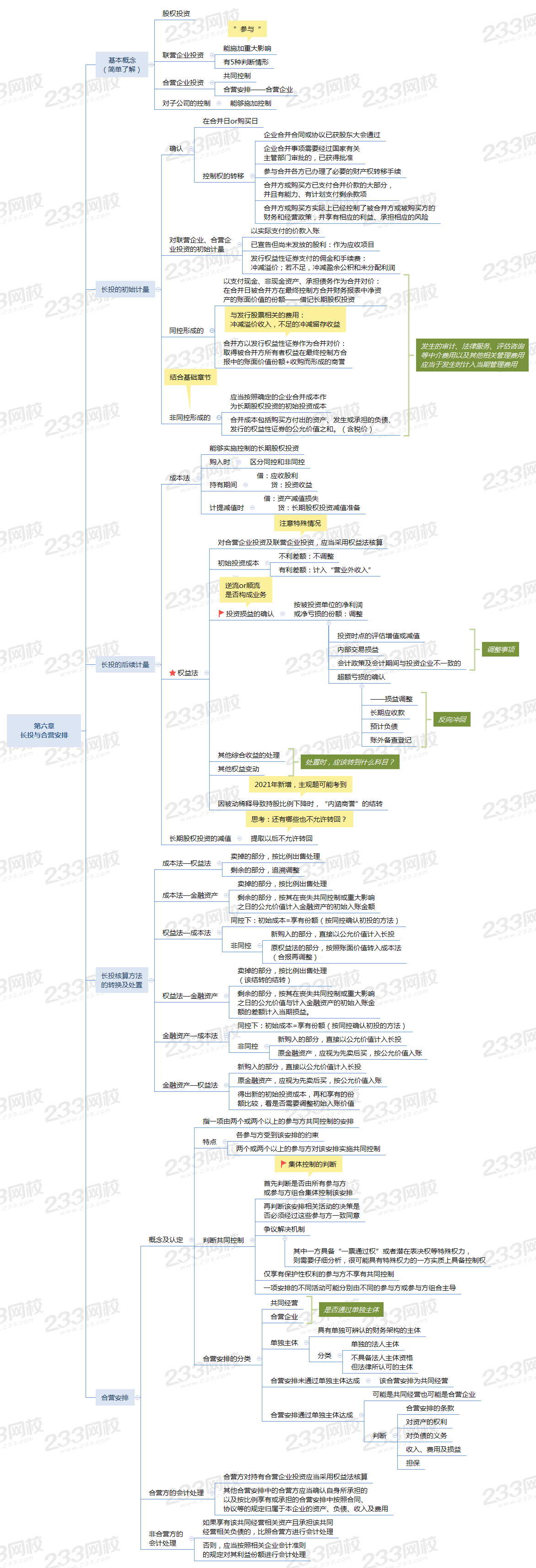

02思维导图

2023年新教材变动:对部分内容描述进行重新整理, 但是整体无实质性内容变化

插入模块

03经典例题

1、(2014年单选题)甲公司20×3年7月1日自母公司(丁公司)取得乙公司60%股权,当日,乙公司个别财务报表中净资产账面价值为3200万元。该股权系丁公司于20×1年6月自公开市场购入,丁公司在购入乙公司60%股权时确认了800万元商誉。20×3年7月1日,按丁公司取得该股权时乙公司可辨认净资产公允价值为基础持续计算的乙公司净资产账面价值为4800万元。为进行该项交易,甲公司支付有关审计等中介机构费用120万元。不考虑其他因素,甲公司应确认对乙公司股权投资的初始投资成本是( )。

A.1920万元

B.2040万元

C.2880万元

D.3680万元

参考答案:D

参考解析:甲公司应确认对乙公司股权投资的初始投资成本=4800×60%+800=3680(万元)。

2、(2014年多选题)下列各项交易费用中,应当于发生时直接计入当期损益的有( )。

A.与取得交易性金融资产相关的交易费用

B.同一控制下企业合并中发生的审计费用

C.取得一项以摊余成本计量的金融资产发生的交易费用

D.非同一控制下企业合并中发生的资产评估费用

参考答案:ABD

参考解析:选项A,交易费用计入投资收益借方;选项B和D,相关费用计入管理费用;选项C,交易费用计入以摊余成本计量的金融资产的成本。

插入模块