一、资本资产定价模型的主要思想

(1)以马克维茨证券组合理论为基础;

(2)揭示在均衡状态下,证券收益与风险间的关系;

(3)假设所有投资者都进行充分分散化的投资;

(4)只有证券或组合的系统性风险才能获得收益补偿【非系统性风险可以通过组合投资分散掉】;

(5)期望收益率=无风险利率+市场风险溢价=无风险利率+β×(市场组合的收益率-无风险利率);

(6)CAPM体现了资产期望收益率与系统风险之间的正向关系。

二、证券市场线SML:以资本市场线为基础发展起来

1、描述每一个风险资产的风险(贝塔β)与预期收益率之间的均衡关系,即能为每一个风险资产定价(核心)

2、均衡状态下,预期收益率应与系统风险相匹配,系统风险越高,预期收益率也越高。

【系统风险越高,“我”承担的风险越大,就希望得到更高的风险溢价跟补偿】

三、证券市场线和资本市场线的区别

资本市场线-CML | 证券市场线-SML | |

风险衡量 | 总风险(标准差衡量) | 系统性风险(β值衡量) |

应用 | 决定最合适的资产配置点(资产配置) | 决定资产最合理的预期收益率(定价) |

斜率 | 市场组合的夏普比率 夏普比率=(平均收益-无风险收益)/标准差 | 市场组合的风险溢价 |

使用范围 | 有效投资组合 | 单个资产或投资组合 有效投资组合和无效投资组合 |

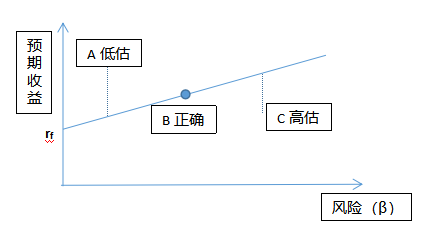

四、CAPM的应用:为评估投资业绩提供基准(★★★)

阿尔法(α)=实际预期收益率-均衡预期收益率

1、α>0,位于证券市场线上方,说明价值被低估

【如实际10%,但计算预期(估)8%,则估低了】

2、α=0,位于证券市场线上,说明定价正确

3、α<0,位于证券市场线下方,说明价值被高估

五、真题回顾

1、CAPM模型的主要思想是()

A、只有系统性风险才能获得收益补偿

B、只有非系统性风险才能得到收益补偿

C、只有在超出一定风险的基础上,才能够获得收益补偿

D、只要承担风险,均能够获得收益补偿

2、阿尔法投资测量是寻找价值被低估的资产进行投资以获取超额收益。所谓价值被低估的资产具有的特点是()

A、刚好位于证券市场线上

B、α值大于0

C、α值小于0

D、位于证券市场线下方

温馨提示:文章由作者233网校-pjm独立创作完成,未经著作权人同意禁止转载。