2025年5月基金从业考试《股权投资基金》考试已结束,本次考试考查的范围较集中,主要涉及到了第五章,考试难度相对均衡,不知道大家发挥得怎么样呢?下面学霸君针对基金私募股权的难易程度、各章节分值占比以及考题性质进行了总结分析,帮助大家全面了解本次考试的情况,一起来看看!

一、分值分布/难易情况

1、题型题量及分值分布

基金私募股权考试试卷满分为100分,均为单项选择题,题量100题,1分/题,除了普通单选题和组合型单选题外,通常一套试题中有1-2个左右的综合型单选题,即一段材料下,3个单选题,一般是涉及计算的题目,注重考查综合应用能力。其中组合型选择题类似于多选题,但是正确答案只有一个。穿插在100题中,题量少于普通单选题。

目前,233网校已为大家收集到了59道题,各章节考核的题型题量分值分布如下表所示:

章节 | 分值 |

第一章:股权投资基金的概述 | 2 |

第二章:股权投资基金参与主体 | 2 |

第三章:股权投资基金分类 | 4 |

第四章:股权投资基金的募集与设立 | 8 |

第五章:股权投资基金的投资 | 19 |

第六章:股权投资基金的投后管理 | 1 |

第七章:股权投资基金的项目退出 | 4 |

第八章:股权投资基金的内部管理 | 9 |

第九章:股权投资基金的政府管理 | 8 |

第十章:股权投资基金的行业自律 | 2 |

总分(真题未统计完) | 59 |

2、考试难度分析

5月私募股权投资基金考试相比较之前的考试,难度相差不大;整体上看这次私募股权投资基金考试对第五章股权投资基金的投资考察明显的多了起来;但万变不离其宗,考的知识点都是老师课程中的重点内容,因此对于认真备考的学员来说,要达到及格线还是比较容易实现。

二、考题考查特点总结

根据现有的考题情况,可以发现以下特点:

①秉持“重点恒重”原则

私募股权投资基金考试依然秉持着重者恒重的原则,第5章投资协议主要条款考点、第8章基金业绩评价考点,仍然是每个批次试卷中的重点考查章节。

②呈现“遍地开花”的特点

整体来看,《股权投资基金》考查难度适中,但是呈现“遍地开花”的特点,对于全书十个章节的内容均有考查,且考查内容比较灵泛。

三、考点各章占比分析/高频考点

在《股权投资基金》考试中,出现很多历年高频考点,这些多次出现的考点,正是考试的重点,考生们要牢牢掌握,将高频考点进行了总结,一起来看!

参考:

章节 | 考点 | 出现频次 | 习题性质 |

第三章 | 创业投资基金与并购基金 | 3 | 记忆题 |

第四章 | 股权投资基金的基本税负 | 必考 | 记忆题 |

第五章 | 投资项目估值 | 必考 | 记忆题,计算题 |

投资协议主要条款 | 必考 | 记忆题,计算题 | |

第八章 | 基金收益分配与清算 | 2 | 记忆题 |

基金业绩评价 | 必考 | 记忆题 |

四、课程考题再现

原题再现,如下图:

在股权投资基金的各组织形式中,相比较而言,基金管理人拥有较高程度决策权的是(),收益分配顺序的灵活性较低的是()。

I、公司型

Ⅱ、合伙型

Ⅲ、信托(契约)型

A. Ⅱ、Ⅲ

B. Ⅱ、I

C. Ⅲ、I

D. Ⅲ、Ⅱ

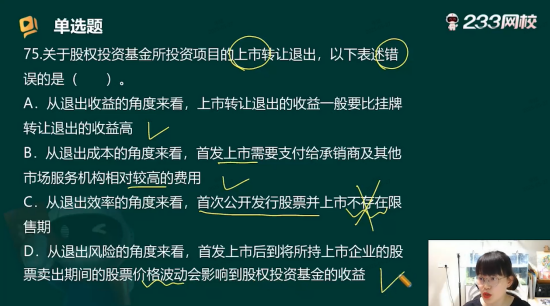

关于股权投资基金所投资项目的上市转让退出,以下表述错误的是()。

A. 从退出收益的角度来看,上市转让退出的收益一般要比挂牌转让退出的收益高

B. 从退出成本的角度来看,首发上市需要支付给承销商及其他市场服务机构相对较高的费用

C. 从退出效率的角度来看,首次公开发行股票并上市不存在限售期

D. 从退出风险往牌转让退,首发上市后到将所持上市企业的股票卖出期间的股票价格波动会影响到股权投资基金的收益

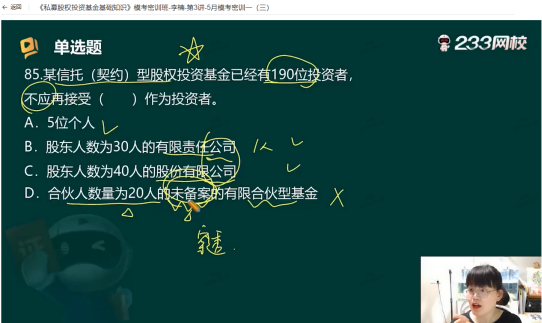

信托(契约)型股权投资基金已经有190位投资者,不应再接受()作为投资者。

A. 股东人数为 30人的有限责任公司

B. 股东人数为 30人的股份有限公司

C. 合伙人数为 20人的未备案有限合伙型基金

D. 5个个人

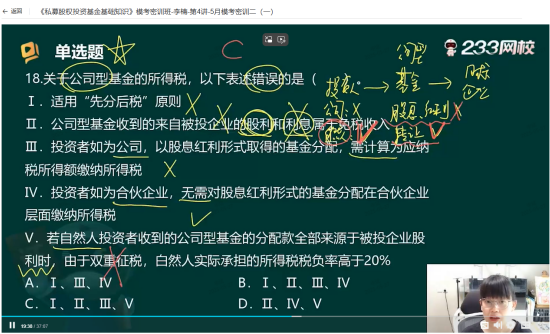

关于公司型基金的所得税,以下表述错误的是()。

I.适用“先分后税”原则

II.公司型基金收到的来自被投企业的股利和利息属于免税收入

III.投资者如为公司,以以股息红利形式取得的基金分配需计算为应纳税所得额缴纳所得税

IV.投资者如为合伙企业,无需对股息红利形式的基金分配在合伙企业层面缴纳所得税

V.若自然人投资者收到的公司型基金的分配款全部来源于被投企业股利时,由于双重征税,自然人实际承担的所得税税负率高于20%

A. I、III、IV

B. I、II、III、IV

C. I、II、III、V

D. II、IV、V

公司型基金的税收规则是“先税后分”,故Ⅰ错误。

《企业所得税法》规定符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入,可以在计算应纳税所得额时减除。但利息不得减除,故Ⅱ错误。

从基金投资者层面看,公司型基金的投资者作为公司股东从公司型基金获得的分配是公司税后利润的分配,因此投资者是公司时,以股息红利形式获得分配时可按照《企业所得税法》的规定免税;自然人投资者需缴纳股息红利所得税(适用税率为20%)并由基金代扣代缴,因而需承担双重征税(公司所得税与个人所得税),故Ⅲ、V错误。

以上列出了小部分课程当中讲到过的原题,版面有限,不一一列出。通过目前收集到的59个题目中,有五分之一是5月份考试前1~2个星期李楠老师真题带刷班、模考密训班讲过的原题。

五、私募股权备考建议

5月份股权投资基金整体难度不大,都是老师平常讲课需要同学们重点理解和记忆的考点;预测之后考试依然会以考查常规考核点为主,像股权投资基金基本税负、基金投资协议主要条款、基金权益登记、基金的估值等。以下是关于5月份之后的《股权投资基金》的备考建议:

1、时间充裕的考生,建议去把书本上面的知识过一遍;建立知识框架;往里面填补知识。

2、对于学习时间比较零散的学员;建议报个学习班。

3、一定要刷题!刷题!刷题!

以上便是5月份基金从业《私募股权投资基金》科目的考情分析了,另外,233网校为大家开通了真题估分入口,可以对答案、提前预估成绩,快快扫码参与吧!

温馨提示:文章由作者233网校-liyan独立创作完成,未经著作权人同意禁止转载。