一级造价工程师考试,时间数字考点每年都考,记牢了考场碰到就是稳得分!针对这一类题型,没有捷径,只有多背多回顾,反复记忆最有效!以下整理了《案例分析(土建安装)》科目的时间数字考点,快来背!

2025一造《案例分析(土建安装)》第一章

1.投资估算

(1)进口设备原价

构成 | 进口设备原价(抵岸价)=货价+国际运费+国际运输保险费+银行财务费+进口代理手续费+关税+消费税+增值税+进口车辆购置税 |

货价 | 货价=离岸价(FOB) |

国际运费 | 国际运费=离岸价×运费率=运量×单位运价 |

国际运输保险费 |  |

银行财务费 | 银行财务费=离岸价(FOB)×人民币外汇汇率×银行财务费率 |

外贸手续费 (有进口代理) | 外贸手续费=到岸价(CIF)×人民币外汇汇率×代理手续费率 【到岸价(CIF)=离岸价(FOB)+国际运费+运输保险费】 |

关税 | 关税=到岸价(CIF)×人民币外汇汇率×关税税率 |

应纳消费税税额 |

|

进口环节增值税 | 进口环节增值税=(到岸价+关税+消费税)×增值税率 |

进口车辆购置税 | 进口车辆购置税=(到岸价+关税+消费税)×车辆购置税税率 |

(2)预备费和建设期利息

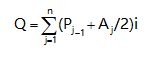

1)基本预备费=(工程费用+工程建设其他费用)×基本预备费费率。

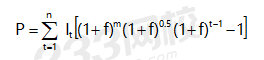

2)价差预备费计算公式为:

3)建设期利息计算公式:

(3)静态投资方法:

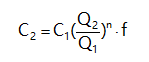

1)生产能力指数法:

C₁——已建类似工程项目的投资额;

C2——拟建工程项目的投资额;

Q₁——已建类似工程项目的生产能力;

Q2——拟建工程项目的生产能力;

f——不同时期、不同地点的定额、单价、费用变更等的综合调整系数;

生产能力指数,0≤n≤1。

2.财务分析:

(1)总成本计算方法总结:

1)总成本费用指的是年总成本费用,它发生在项目的运营期。

总成本费用=经营成本+折旧+摊销+利息+维持运营投资

或:总成本费用=固定成本+可变成本

2)经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用

经营成本=固定成本+可变成本

【考点提示】总成本费用中的折旧、摊销、利息支出、维持运营投资一般为固定成本,经营成本一般为可变成本。经营成本中的外购原材料、燃料及动力费为可变成本,工资及福利费、修理费、其他费用一般为固定成本。

3)折旧(一般采用直线法折旧)

折旧费=(固定资产原值-残值)/折旧年限

【考点提示】①建设项目融资前,固定资产原值不含建设期利息;②建设项目融资后,固定资产原值应包含建设期利息。③可抵扣的固定资产进项税额不形成固定资产;固定资产原值=形成固定资产的费用-可抵扣固定资产进项税额。

4)残值与余值

残值=固定资产原值×残值率(如5%)

余值=残值+(折旧年限-运营年限)×年折旧费

5)摊销(平均年限法)

年摊销费=(无形资产+其他资产)/摊销年限

6)利息

总成本费用中的利息包括建设期贷款利息、流动资金贷款利息、临时借款利息;

即:运营期某年利息和=建设期贷款利息+流动资金贷款利息+临时借款利息

7)维持运营投资(一般列入年度总成本)

8)固定成本及可变成本(一般与盈亏平衡分析结合考查)

按题目背景来计算(可变成本与产品可变单价及数量有关)

(2)两个核心公式总结:

【核心公式1】税前利润(利润总额)

税前利润=营业收入(不含销项税)-总成本(不含进项税)-增值税附加+补贴收入

=营业收入-(经+折+摊+息+维)-附+补

推1:息税前利润=营业收入-(经+折+摊+维)-附+补

推2:息税折摊前利润=营-(经+维)-附+补

【核心公式2】偿债备付率

偿债备付率=(息税折摊前利润-企业所得税)/(本+息)

=可用于还款的钱/当期应还的钱(本+息)

<1,发生短期借款;≥1,不发生短期借款。

推1:不考虑利润分配时:折旧+摊销+净利润-本金<0,发生短期借款;

折旧+摊销+净利润-本金≥0,不发生短期借款。

推2:考虑利润分配时:折旧+摊销+未分配利润-本金<0,发生短期借款;

折旧+摊销+未分配利润-本金≥0,不发生短期借款;

未分配利润=净利润+期初未分配利润-法定盈余公积金-应付投资者各方股利

(3)基于利润与利润分配表的财务评价:

1)主要评价指标:总投资收益率(ROI)、项目资本金净利润率(ROE)

总投资收益率(ROI)=[正常年份(或运营期内年平均)息税前利润]/总投资)×100%

资本金净利润率(ROE)=[正常年份(或运营期内年平均)净利润]/项目资本金)×100%

财务评价:总投资收益率≥行业收益率参考值,项目可行;项目资本金净利润率≥行业资本金净利润率,项目可行。

2)建设期贷款的第三种还款方式即按最大偿还能力还款

最大偿还能力=息税折旧摊销前利润-所得税

=息税前利润+折旧费+摊销费-所得税

=营业收入(不含税)+补贴收入-经营成本(不含税)-维持运营投资-增值税附加-所得税≥当年应还的本息和,则能满足还款要求,反之不行。

(3)盈余资金【财务计划现金流量表】与其他现金流量表区分

盈余资金=流入-流出=营业收入+销项税-(经营成本+进项税+增值税+附加税+所得税)-(本金+利息)

=营业收入-经营成本-附加税-所得税-(本金+利息)+(销项税-进项税)-增值税

如何记:

偿债备付率=(息税折旧摊销前利润-所得税)/当年本息之和

息税折旧摊销前利润-所得税-(本金+利息)

=折旧+摊销+息税前利润-所得税-本金-利息

=折旧+摊销+利息+利润总额-所得税-本金-利息

=折旧+摊销+利息+(营业收入-总成本-附加税)-所得税-本金-利息

=营业收入-经营成本-附加税-所得税-本金-利息

盈余资金(总结)

营业收入-经营成本-附加税-所得税-(本金+利息)+(销项税-进项税)-增值税

息税折旧摊销前利润-所得税-(本金+利息)+(销项税-进项税)-增值税

=折旧+摊销+息税前利润-所得税-本金-利息+(销项税-进项税)-增值税

=折旧+摊销+息税前利润-所得税-本金-利息

=折旧+摊销+利息+利润总额-所得税-本金-利息

=折旧+摊销+净利润-本金

=息税折旧摊销前利润-所得税-(本金+利息)+(销项税-进项税)-增值税

=折旧+摊销+息税前利润-所得税-本金-利息+(销项税-进项税)-增值税

化简:折旧+摊销+净利润-本金+(销项税-进项税)-增值税

3.盈亏平衡分析:牢记:收入=成本,并假定:产量=销量

完整版《工程计价》时间数字计算公式获取方式

1、进入233网校造价工程师资料包下载完整版时间数字考点资料,直接背!

2、扫码下方海报,邀请朋友助力,即可获取完整版!

温馨提示:文章由作者233网校-dengxinxin独立创作完成,未经著作权人同意禁止转载。