2026一造《案例分析(土建/安装)》计算公式大全来了! 按章节整理 !案例题全是套路,公式背熟=多拿分!

一级造价工程师《案例分析(土建/安装)》计算公式大全

第一章 建设项目投资估算与财务分析

1.投资估算

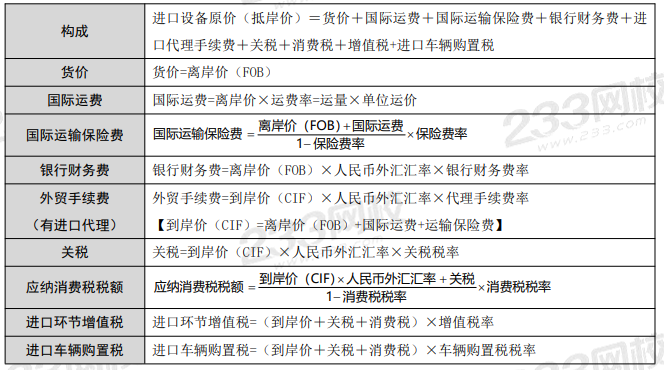

(1)进口设备原价

(2)预备费和建设期利息

1)基本预备费=(工程费用+工程建设其他费用)×基本预备费费率。

2)价差预备费计算公式为:

3)建设期利息计算公式:

(3)静态投资方法:

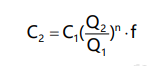

1)生产能力指数法:

C₁——已建类似工程项目的投资额;

C2——拟建工程项目的投资额;

Q₁——已建类似工程项目的生产能力;

Q2——拟建工程项目的生产能力;

f——不同时期、不同地点的定额、单价、费用变更等的综合调整系数;

生产能力指数,0≤n≤1。

2.财务分析:

(1)总成本计算方法总结:

1)总成本费用指的是年总成本费用,它发生在项目的运营期。

总成本费用=经营成本+折旧+摊销+利息+维持运营投资

或:总成本费用=固定成本+可变成本

2)经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用

经营成本=固定成本+可变成本

【考点提示】总成本费用中的折旧、摊销、利息支出、维持运营投资一般为固定成本,经营成本一般为可变成本。经营成本中的外购原材料、燃料及动力费为可变成本,工资及福利费、修理费、其他费用一般为固定成本。

3)折旧(一般采用直线法折旧)

折旧费=(固定资产原值-残值)/折旧年限

【考点提示】①建设项目融资前,固定资产原值不含建设期利息;②建设项目融资后,固定资产原值应包含建设期利息。③可抵扣的固定资产进项税额不形成固定资产;固定资产原值=形成固定资产的费用-可抵扣固定资产进项税额。

4)残值与余值

残值=固定资产原值×残值率(如5%)

余值=残值+(折旧年限-运营年限)×年折旧费

5)摊销(平均年限法)

年摊销费=(无形资产+其他资产)/摊销年限

6)利息

总成本费用中的利息包括建设期贷款利息、流动资金贷款利息、临时借款利息;

即:运营期某年利息和=建设期贷款利息+流动资金贷款利息+临时借款利息

7)维持运营投资(一般列入年度总成本)

8)固定成本及可变成本(一般与盈亏平衡分析结合考查)

按题目背景来计算(可变成本与产品可变单价及数量有关)

篇幅较长,就不一一展示了!推荐下载完整版学习!不用再抱着厚厚的教材死磕,把公式单独拎出来,每天早晚各过一遍。看到题目能条件反射写出公式,这科你就稳了!快领!

一级造价工程师各科计算公式大全下载

扫码下方海报二维码参加活动就能领取【工程计价】、【造价管理】、【土建案例】、【安装案例】四大科目的计算公式。

1)扫码进入活动页面👇👇👇

2) 点击“分享专属海报给好友”;

3)长按海报分享给好友,好友扫码添加学霸君微信后助力成功;

4)2位新用户添加学霸君,则助力成功,即可领取4科计算公式大全

5)点击兑换奖品,即可下载。

↓立即扫码领取资料↓

2、或者在资料包用下载币下载,购买课程同学可在资料包直接下载!

↓点击进入2026一造备考资料包↓

![wOP3DpmY_2uCA[1].png](https://file.233.com/ess-files/ess-ecms-web/22B1B9C822F346E7A96E7A66C2F945BB.png "wOP3DpmY_2uCA[1].png")

温馨提示:文章由作者233网校-dengxinxin独立创作完成,未经著作权人同意禁止转载。