2025年一级造价工程师《工程计价》科目第六章真题统计及真题考点汇总:

一、真题统计

| 章节 | 单选(题数) | 多选(题数) | 合计(分值) |

| 第六章 建设项目竣工决算和新增资产价值的确定 | 3 | 1 | 5分 |

二、真题考点整理:

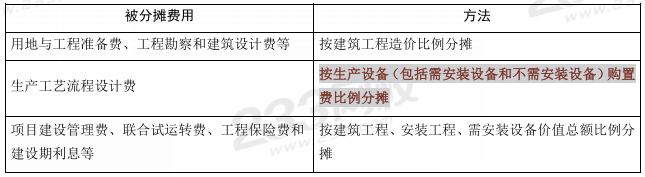

真题考点1: 待摊投资的分摊方法

真题考点2: 竣工决算的内容

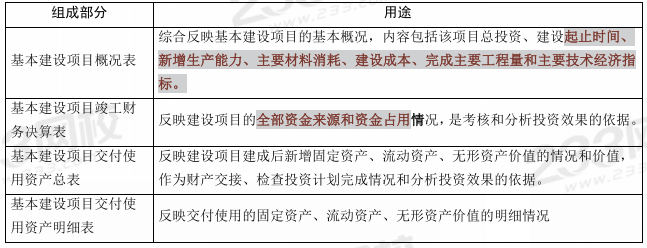

1.竣工决算是由竣工财务决算说明书、竣工财务决算报表、工程竣工图和工程竣工造价对比分析四部分组成(一书一表一图一对比)。其中竣工财务决算说明书和竣工财务决算报表两部分又称建设项目竣工财务决算,是竣工决算的核心内容。

2.竣工财务决算报表

3.基建支出

①待核销基建支出包括:非经营性项目发生的不能形成资产的支出,以及项目未被批准、项目取消和项目报废前已发生的支出。非经营性项目发生的农村沼气工程等涉及家庭或者个人的支出,形成资产产权归属家庭或者个人的,也作为待核销基建支出处理。若形成资产产权归属本单位的,计入交付使用资产价值;形成产权不归属本单位的,作为转出投资处理。

②)非经营性项目转出投资支出是指非经营项目为项目配套的专用设施投资,包括专用道路、专用通信设施、送变电站、地下管道等,且其产权不属于本单位的投资支出。对于产权归属本单位的,应计入交付使用资产价值。

4.工程造价对比分析:(1)考核主要实物工程量。(2)考核主要材料消耗量

(3)考核项目建设管理费、措施费和间接费的取费标准。(4)主要工程子目的单价和变动情况

真题考点3: 新增固定资产价值的确定方法

1.对象:单项工程。一次交付生产或使用的工程一次计算新增固定资产价值。分期分批交付生产或使用的工程,应分期分批计算新增固定资产价值。

2.内容:已投入生产或交付使用的建筑、安装工程造价:达到固定资产标准的设备、工器具的购置费用:增加固定资产价值的其他费用。

3.在计算时应注意以下几种情况:

(1)附属辅助工程,只要全部建成,正式验收交付使用后就要计入新增固定资产价值。

(2)对于单项工程中不构成生产系统,但能独立发挥效益的非生产性项目,如住宅、食堂、医务所、托儿所、生活服务网点等,在建成并交付使用后,也要计算新增固定资产价值。

(3)凡购置达到固定资产标准不需安装的设备及工器具,应在交付使用后计入新增固定资产价值。

(4)属于新增固定资产价值的待摊投资,应随同受益工程交付使用的同时一并计入。

4.待摊投资的分摊方法

三、真题回顾

1、关于建设项目竣工决算时遗留的尾工工程,下列说法正确的是( )。

A.尾工工程投资不得超过批准的项目概预算总投资的5%

B.编制竣工财务决算报表时,尾工工程按批准概算中对应的金额计列

C.尾工工程费用应纳入待摊投资支出

D.尾工工程完工后应按最终支付金额修正竣工决算

选项B错误,在编制竣工财务决算报表时,尾工工程应明确填写收尾工程内容、完成时间、这部分工程的实际成本,而不是简单地按批准概算中对应的金额计列。

选项C错误,尾工工程费用不应纳入待摊投资支出。待摊投资支出是指在建设过程中发生的、不能直接计入某项固定资产价值的各项费用支出,而尾工工程是单独列出的。

选项D错误,尾工工程可根据实际情况进行估算并加以说明,完工后不再编制竣工决算。

2、【多顶选择题】根据现行财务制度和企业会计准则,下列建设项目竣工财务决算涉及的费用或资源中,应计入新增因定资产价值的有

A. 生产工艺流程设计费

B.达到固定资产标准但不需安装的设备

C.以出让方式取得的土地使用权

D. 建设期利息

E.建设工程增值税

选项A正确,生产工艺流程设计费按生产设备(包括需安装设备和不需安装设备)购置费比例分摊,应计入新增固定资产价值。

选项B正确,凡,购置达到固定资产标准不需安装的设备及工器具,应在交付使用后计入新增固定资产价值。

选项C错误,土地使用权通常作为无形资产处理,不应计入新增固定资产价值。

选项D正确,项目建设管理费、联合试运转费、工程保险费和建设期利息等按建筑工程、安装工程、需安装设备价值总额比例分摊,应计入新增固定资产价值。

选项E错误,对于生产经营性项目而言,由于固定资产投资各项目中包含的增值税未来可以作为进项税额抵扣,不应计入固定资产价值。