2023年一级造价工程师《建设工程计价》考试已结束,对于此次计价科目考试的反馈,普遍学员是觉得有点偏难的。目前,233网校已为大家收集到了80道完整试题,给大家分析一下考试的特点。

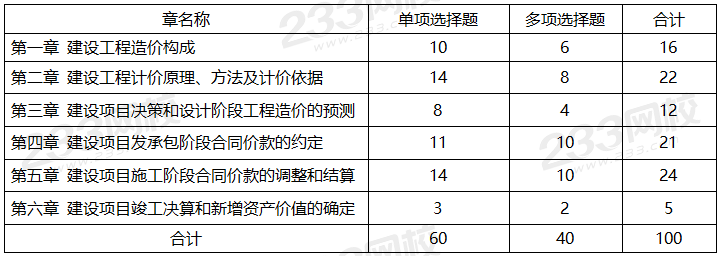

首先,根据章节分值分布可以看出重点章节依旧是我们的第二章建设工程计价原理、方法及计价依据、第四章建设项目发承包阶段合同价款的约定和第五章建设项目施工阶段合同价款的调整和结算的内容,占了近百分之七十的分值。其中第四章的分值相对比较好拿分,第二章难度逐渐加大,第五章计算题需要理解。

计算题共有18个,分值依旧在考试中占比很大,考点还是依旧,先算出答案再选择,花时间较多,是属于比较好拿分的地方。

计算考点一:固定资产投资的计算

某建筑工程项目建设投资为12000万元,工程建设其他费为2000万元,预备费为500万元建设期利息为900万元,流动资金为300万元。该项目的固定资产投资额为( )万元。

A.12900

B.13400

C.15400

D.15700

【答案】A

【解析】固定资产投资:12000+900=12900万元

计算考点二:国产非标准设备的计算

某项目采购一台国产非标准设备,制造厂生产该设备的材料、加工具等费用为30万元,外购配套件费为8万元,利润率为7%,增值税率为13%。不计其他费用,则用成本计算估价法计算的该台设备原价为( )万元。

A.44.27

B.44.91

C.45.31

D.45.95

【答案】C

【解析】利润=30×7%=2.1万元;

增值税=(30+8+2.1)×13%=5.213万元

设备原价=30+8+2.1+5.213=45.313万元

计算考点三:价差预备费

某建设项目静态投资计划额为10000万元,建设前期年限为1年。建设期为2年,分别完成投资的40%、60%。若年均投资价格上涨率为4%,则该项目建设期间价差预备费为( )万元。

A.442.79

B.649.60

C.860.50

D.1075.58

【答案】C

【解析】第一年涨价预备费=4000x【(1+4%)(1+0.04)0.5-1】=242.38万元

第二年涨价预备费=6000x【(1+4%)2.5-1】=618.12万元

该项目预备费=242.38+618.12=860.50万元

计算考点四:人工产量定额的计算

通过计时观察资料得知,砌砖墙人工勾缝10㎡的基本工作时间为90min辅助工作时间占工序作业时间的5%,准备与结束工作时间、不可避免中断时间、休息时间分别占工作日的5%、12%、3%,该人工勾缝的产量定额为( )㎡/工日。

A.0.024

B.0.025

C.40.53

D.42.22

【答案】C

【解析】

1㎡的定额时间=(90/480)/(1-5%)/【1-(5%+12%+3%)】/10=0.024671工日/㎡

产量定额=1/0.02467=40.53㎡/工日

计算考点五:标准砖墙材料用量计算

用M75水泥砂浆与规格为240mmX115mmX53mm的普通砖砌筑一砖厚墙体灰缝宽度为10mm。假设普通砖与水泥砂浆的损耗率均为1%,则每10m³该墙体中普通砖和水泥砂浆的消耗量分别为( )。

A.5291块,2.26m³

B.5344块,2.18m³

C.5291块,2.20m³

D.5344块,2.28m³

【答案】D

【解析】用砖数=10/【0.24×(0.24+0.01)×(0.053+0.01)】×1×2=5291块

砖的消耗量=5291×(1+1%)=5344块

水泥砂浆净用量=10-5291×(0.24×0.115×0.053)=2.26m³

水泥砂浆的消耗量=2.26×(1+1%)=2.28m³

……

由于篇幅有限,计算考点就不一一列举了,详细计算考点总结可前往资料包页面下载查看。

整体来看,《建设工程计价》考查难度适中,但是呈现“遍地开花”的特点。对于第二章第六节工程计价信息及其应用等内容近几年慢慢有涉及的趋势,且考查内容比较广,记忆有难度,除了上面两个计算题中有涉及,如下还有定义考查和文字辨析题,考核分数有五分。

1、根据《建设工程造价指标指数分类与测算标准》(GB/T512902018),按照用途的不同,建设工程造价指标可以分为( )。

A.投资估算、设计算工图预算、工程结算和竣工决算指标

B.工程经济指标、工程量指标、工料价格与消耗量指标

C.建设项目总投资指标和建设项目投资明细指标

D.人材机市场价格指标、单项工程造价指标和建设工程造价综合指标

【答案】B

【解析】按照用途的不同,建设工程造价指标可以分为工程经济指标、工程量指标、工料价格与消耗量指标。

2、关于房屋建筑工程造价指标的特征信息,下列说法正确的有( )。

A.建设项目特征信息包括基本信息和面积信息

B.二级或三级分类的工程需描述分类特征信息

C.必须描述的项目特征信息包括工程所在地、竣工日期和资金来源等

D.必须描述的通用特征信息包括建筑性质、结构类型、抗震等级、建筑面积等

E.居住建筑必须描述的分类特征信息包括建筑分类、高度类型、建筑档次等

【答案】A,B,D,E

【解析】选项A正确,对于房屋建筑工程而言,建设项目特征信息通常包括基本信息和面积信息两部分。

选项B正确,分类特征信息的描述要求适合于房屋建筑工程的二级或三级分类。

选项C错误,基本信息中工程特征分类(民用建筑、工业建筑或构筑物)、项目所在地、造价类型(投资估算、设计概算、最高投标限价、投标报价、合同价、工程结算、竣工决算等)以及建筑安装造价是否含税为必须描述的项目特征,其余可选择描述的特征还包括了变化率、开竣工日期、工程承包模式、资金来源等。

选项D正确,通用特征信息中必须描述的通用特征包括建设性质(新建或扩建)、结构类型、抗震等级、建筑面积、檐高、层数、层高、装修标准等。

选项E正确,以居住建筑为例,必须描述的分类特征信息包括居住建筑分类(普通住宅、别墅、公寓、养老地产、集体宿舍等)、高度类型(低层或多层、高层、超高层)、居住建筑档次(高、中、低档)等。

新教材变化点为此次考试的一大重点,涉及单选五个,多选五个,分值达15分,所以对于新教材变化的考点我们需要着重关注。涉及的内容有国外建设总投资的构成、建筑业的增值税税务筹划、项目建设管理费、工程造价指标体系及其分类、

国际工程投标报价计算、工程造价指标的测算、概算编制的市场化发展趋势、工程总承包合同价款的调整。其中建筑业的增值税税务筹划和

国际工程投标报价计算各考核了3分。

1、关于一般计税方法和简易计税方法的选择,下列说法正确的是( )。

A.允许采用简易计税方法时,选择何种方法主要取决于可抵扣的进项税额

B.计税方法一经选择,48个月内不得变更

C.同一时期承包人的不同项目只能选择相同的计税方法

D.不允许发包人在招标合同条款中要求选择特定的计税方法

【答案】A

【解析】选项A正确,计税平衡点的选择。如前所述,选择何种计税方法实际上关键取决于可抵扣的进项税额。

选项B错误,根据有关规定,计税方法的选择权归属于纳税人,具体到建筑行业,计税方法的选择权应归属于承包人,除规定只能使用简易计税方法的情况外,满足上述简易计税适用范围的四种情况时,承包人可以选择采用一般计税方法或简易计税方法,但一经选择,36个月内不得变更。

选项C错误,一般纳税人可就不同应税行为选择不同的计税方法,有可能出现一般计税方法和简易计税方法同时存在的情形,所以36个月内不得变更主要是针对单个项目而言的,而不是说一般纳税人选择了简易计税方法以后,全部建筑项目均要适用简易计税。

选项D错误,发包人虽然在法理上并不具备计税方法的选择权,但其可以在建设项目招投标过程中通过事先拟定的合同条款要求选择特定的计税方法,在这种情况下,发包人事实上享有了增值税计税方法的选择权。

2、关于国际工程投标报价中的暂定金额,下列说法正确的是( )。

A.由投标人根据项目特点自主报价

B.应分摊计入各工程量清单项目单价中

C.可供工程实施中不可预料事件使用

D.包含工程保险费用

【答案】C

【解析】A选项错误,暂定金额是指发包人在招标文件中并在工程量清单中以备用金标明的金额。

B选型错误,投标人的投标报价中只能把暂定金额列入工程总报价,不能以间接费的方式分摊进入各项目单价中。

D选项错误,工程保险费用属于间接费用。

3、在不增加施工成本的前提下,下列关于承包人增加增值税可抵扣进项税额的方法,正确的有( )。

A.可采用劳务分包方式获取抵扣进项税额

B.材料的采购应在价格低廉和能取得增值税专用发票之间选择后者

C.自购施工机具取得的可抵扣进项税额需一次性抵扣

D.检验试验费中的增值税进项税额按6%的适用税率扣减

E.办公费中的增值税进项税额按9%的适用税率扣减

【答案】A,C,D

【解析】选项A正确,人工费本身是没有进项税额的,但若采用劳务分包的方式,无论劳务分包公司采用一般计税或简易计税方法,劳务分包合同额中的增值税都可以成为可抵扣增值税进项税额。

选项B错误;有时材料采购部门可能会为了价格低廉而采购不取得增值税专用发票的材料,此时需要进行审慎选择,判断其与为了取得增值税专用发票而支付较高的采购价格哪种方案对承包人最为有利。

选项C正确,自购的施工机具企业计提的设备折旧无法抵扣进项税,只能在购买时一次性抵扣。

选项D正确,当采用一般计税方法时,检验试验费中增值税进项税额以现代服务业适用的税率6%扣减。

选项E错误,办公费中增值税进项税额存在多种税率。在不同的管理费用支出项目中可能存在数额较大的可抵扣增值税进项税额,因此,必须从源头上对发票的收取做统一要求,提高员工增值税专用发票应抵尽抵原则的意识。

4、在计算国际工程投标报价时,下列费用中应计入国内派出人工工日单价的是( )。

A.国际差旅费

B.国外津贴

C.人身意外保险费

D.劳务单位管理费

E.社会福利费

【答案】A,B,D

【解析】国内派出工人工日单价,主要包括:国外岗位工资;派出工人的企业收取的管理费;服装费、卧具及住房费;国内、国际差旅费;国外津贴、补贴费和伙食费;奖金及加班工资;劳保福利费;工资预涨费,每年上涨率一般可按5%~10%估计;保险费,按当地工人保险费标准计算。

(1)考核的知识点越来越灵活,题目分布面比较广,一个点涉及到几个方面。如施工机械台班单价的组成计算中包含了折旧和人工费两个计算。

(2)对某一知识点的说法进行判断题目增多,干扰性比较强,内容涉及面广,教材上文字内容都要注意;特别是多选题,要求多读题目,多做比较,谨慎选择;分两遍读题答题;

(3)历年考题有参考意义(2015~2022),特别是今年的试卷和2022年的补考试卷有异曲同工之处,很多考点都是重复的。

学习强调理解分析:学习思路改变,跟上老师节奏,精讲解决怎么考,冲刺解决考什么,用划书的方式学习造价很难一次性通过,必须按照老师的思路和要求来理解分析;老师讲课内容都在教材上,但不是照本宣科,而是对着教材分析;学生需要按照老师的思路来学习;

知识陌生:没有基础的同学要预习,造价有难度,听课需预习,教材是根本,大纲是主线,将老师讲课讲义先预习一遍;

文字题要求多:初中的数学要求,大学的语文要求。对语文水平要求较高,多做历年真题,看懂题目;

内容多:按照老师讲课要求进行学习,ABC分类法,以教材的1/3的内容解决考卷上2/3的问题;老师讲课内容都在教材上,但不是教材上所有内容都讲,只讲与考试大纲有关的内容;

考试时间紧:多练习,多做题,凡是老师说要计算的必须会计算,老师要画图的必须会画图;

造价有难度:学习没有捷径,只有好好努力,技多不压身,今天学的是知识,明天掌握的是本领!

跟着233网校的课程体系一步一个脚印,拿下造价工程师指日可待!

以上便是2023年一级造价师《计价》科目的考情分析了,另外,233网校为大家开通了真题估分入口,可以对答案、提前预估成绩,快快扫码参与吧!

👇👇下方扫码快速估分👇👇

相关推荐:

温馨提示:文章由作者233网校-ljt独立创作完成,未经著作权人同意禁止转载。