一级造价工程师考试,时间数字考点每年都考,记牢了考场碰到就是稳得分!针对这一类题型,没有捷径,只有多背多回顾,反复记忆最有效!以下整理了《工程计价》科目的时间数字考点,快来背!

2025一造《工程计价》时间数字计算公式

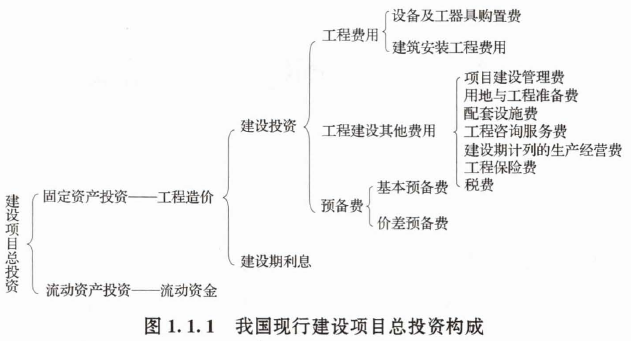

1、我国建设项目总投资及工程造价的构成

【例题】某生产性建设项目的工程费用15000万元,设备费用5000万元,工程建设其他费用3000万元,预备费1000万元,建设期利息1000万元,铺底流动资金500万元。该项目工程造价为( )万元。

A.19000

B.20000

C.25000

D.20500

2.按成本计算估价法计算非标准设备原价

构成 | 计算公式 | 备注 |

①材料费【2023】 | 材料净用量×(1+加工损耗系数)×单位材料综合价 | |

②加工费【2023】 | 材料总用量×材料加工单价 | |

③辅助材料费【2023】 | 材料费×辅助材料费指标 | |

④专用工具费 | (材料费+加工费+辅助材料费)×专用工具费率 | (①+②+③)×专用工具费率 |

⑤废品损失费 | (材料费+加工费+辅助材料费+专用工具费)×废品损失费率 | (①+②+③+④)×废品损失费率 |

⑥外购配套件费 | 根据相应的购买价格加上运杂费 | |

⑦包装费 | (材料费+加工费+辅助材料费+专用工具费+废品损失费+外购配套件费)×包装费率 | (①~⑥)×包装费率 |

⑧利润 | (材料费+加工费+辅助材料费+专用工具费+废品损失费+包装费)×利润率 | (①~⑤+⑦)×利润率;外购配套件费不计算利润 |

⑨税金 | 销项税额=销售额×适用增值税率 | 主要指增值税 销售额=(①~⑧) |

⑩非标准设备设计费 | 按国家规定的设计费收费标准计算 | |

单台非标准设备原价={[(材料费+加工费+辅助材料费)×(1+专用工具费率)×(1+废品损失费率)+外购配套件费]×(1+包装费率)-外购配套件费}×(1+利润率)+销项税额+非标准设备设计费+外购配套件费 | ||

【例题】某国内设备制造厂生产某台非标准设备的生产制造成本及包装费用20万元,外购配套件费为3万元,利润率为10%,增值税率为13%,则生产该台设备的利润为( )万元。

A.2.00

B.2.26

C.2.30

D.2.60

3.进口设备原价的构成和计算

构成 | 计算公式 | 备注 | |

到岸价 | 离岸价 | 离岸价分为原币货价和人民币货价 | 到岸价(CIF)=离岸价(FOB)+国际运费+运输保险费 |

国际运费 | 离岸价(FOB)×运费率或运量×单位运价 | ||

运输保险费 | 运输保险费=(离岸价(FOB)+国际运费)/(1-保险费率)×保险费率 | 到岸价(CIF)×运输保险费 费率=运输保险费 | |

从属费用 | 银行财务费 | 离岸价(FOB)×银行财务费率 | |

外贸手续费 | 到岸价(CIF)×外贸手续费率 | 运输保险费、外贸手续费、关税都是以到岸价(CIF)为计算基数 | |

关税 | 到岸价(CIF)×进口关税税率 | ||

消费税 (价内税) | 应纳消费税税额=(到岸价格(CIF)+关税)/(1-消费税税额)×消费税税额 | (CIF+关税+消费税)=组成计税价格。消费税、增值税、车辆购置税都是以组成计税价格为计算基数

| |

进口环节 增值税 | (CIF+关税+消费税)×增值税税率 | ||

进口车辆 购置税 | (CIF+关税+消费税)×车辆购置税率 |

【例题】某应纳消费税的进口设备到岸价为1800万元,关税税率为20%,消费税税率为10%。增值税税率为16%,则该台设备进口环节增值税额为( )万元。

A.316.80

B.345.60

C.380.16

D.384.00

消费税=(到岸价×人民币外汇汇率+关税)/(1-消费税税率)=[(1800+360)/(1-10%)]×10%=240(万元),

进口环节增值税=(到岸价+关税+消费税)×增值税税率=(1800+360+240)×16%=384(万元)。

4.增值税的计算

(1)一般计税方法

增值税=税前造价×9%,各项费用不包含增值税可抵扣进项税额的价格计算。

(2)简易计税法

增值税=税前造价×3%,各项费用以包含增值税进项税额的含税价格计算。

5.计税平衡点的选择

【例题】假设某项目一般纳税人含税的合同总额为10000万元,预判的可抵扣进项税额为X,工程分包的合同金额为2000万元,在不考虑各项附加税的条件下,则此项业务的无差别平衡点可抵扣进项税额为:

10000×9%/(1+9%)-X=(10000-2000)×3%/(1+3%)

X=593(万元)

意味着当预判的可抵扣进项税额高于593万元时,此承包项目应选择一般计税方法,反之,应选择简易计税方法。

6.工程建设其他费用

(1)项目建设管理费=工程费用×项目建设管理费率

(2)场地准备和临时设施费=工程费用×费率+拆除清理费

(3)生产准备费=设计定员×生产准备费指标(元/人)

7.基本预备费的计算

基本预备费=(工程费用+工程建设其他费用)×基本预备费率

【例题】某建设项目投资估算中的建安工程费、设备及工器具购置费、工程建设其他费用分别为30000万元、20000万元、10000万元。若基本预备费费率为5%,则该项目的基本预备费为( )万元。

A.1500

B.2000

C.2500

D.3000

8.价差预备费的计算

式中,PF——价差预备费;

n——建设期年份数

It——建设期中第t年的静态投资计划额,包括工程费用、工程建设其他费用及基本预备费;

f——年涨价率;

m——建设前期年限(从编制估算到开工建设,单位:年)

【例题】某建设项目工程费用为8000万元,工程建设其他费为1500万元,基本预备费为500万元,建设前期年限为0.5年,建设期为2年,各年完成投资的50%。若年均投资价格上涨率为4%,则该项目建设期价差预备费为( )万元。

A.404.0

B.577.6

C.608.0

D.818.1

第一年价差预备费为:10000/2×[(1+4%)0.5+0.5+1-1-1]=200万元;

第二年价差预备费为:10000/2×[(1+4%)0.5+0.5+2-1-1]=408万元;

建设期的价差预备费为:200+408=608万元。

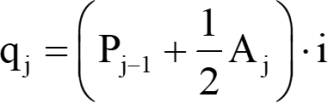

9.建设期利息的计算

根据建设期资金用款计划,在总贷款分年均衡发放前提下,可按当年借款在年中支用考虑,即当年借款按半年计息,上年借款按全年计息。

式中,qj——建设期第j年应计利息;

Pj-1——建设期第(j-1)年末累计贷款本金与利息之和;

Aj——建设期第j年贷款金额;

i——年利率。

【例题】某建设项目贷款总额为3000万元,贷款年利率为10%。项目建设前期年限为1年。建设期为两年,其中第一、二年的贷款比例分别为60%和40%。贷款在年内均衡发放,建设期内只计息不付息,则该项目建设期利息为( )万元。

A.498.00

B.339.00

C.249.00

D.438.00

第一年利息=(3000×60%/2)×10%=90(万元)

第二年利息=(3000×60%+90+3000×40%/2)×10%=249(万元)

建设期利息=90+249=339(万元)

.......

完整版《工程计价》时间数字计算公式获取方式

1、进入233网校造价工程师资料包下载完整版时间数字考点资料,直接背!

2、扫码下方海报,邀请朋友助力,即可获取完整版!

温馨提示:文章由作者233网校-dengxinxin独立创作完成,未经著作权人同意禁止转载。