一、经济效果评价的内容

投资方案的经济效果评价内容主要包括:盈利能力分析、偿债能力分析、财务生存能力分析、抗风险能力分析。

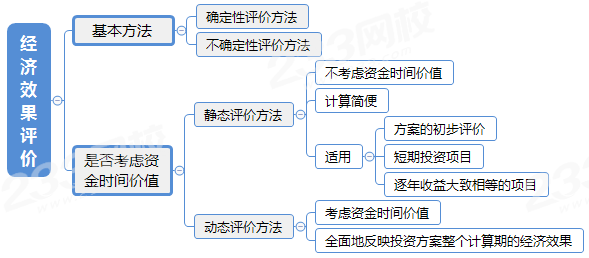

二、经济效果评价的基本方法

三、经济效果评价指标体系

(一)投资收益率

投资方案达到设计生产能力后一个正常生产年份的年净收益总额与方案投资总额的比率。

1、评价准则

(1)若R≥Rc,则方案在经济上可以考虑接受;

(2)若R<Rc,则方案在经济上是不可行的。

2、应用指标

(1)总投资收益率(ROI):项目总投资的盈利水平。

(2)资本金净利润率

3、优点与不足

优点 | 不足 |

(1)投资收益率指标的经济意义明确、直观,计算简便 (2)在一定程度上反映了投资效果的优劣 (3)可适用于各种投资规模 | (1)没有考虑投资收益的时间因素,忽视了资金具有时间价值的重要性 (2)指标计算的主观随意性太强 |

结论:以投资收益率指标作为主要的决策依据不太可靠 | |

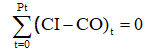

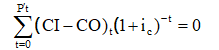

(二)投资回收期

1、分类

是否考虑时间价值 | 要点 |

静态投资回收期 | 不考虑资金时间价值的条件下,以项目的净收益回收其全部投资所需要的时间

|

动态投资回收期 | 动态投资回收期是将投资方案各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期

|

2、优点与不足

优点 | 不足 |

(1)计算简便 (2)项目投资回收期在一定程度上显示了资本的周转速度 | (1)只考虑投资回收之前的效果 (2)不能反映投资回收之后的情况 (3)无法准确衡量方案在整个计算期内的经济效果 |

(三)偿债能力指标

偿债能力指标 | 要点 |

利息备付率 | 1、利息备付率=息税前利润/计入总成本费用的应付利息 2、利息备付率应>1 3、利息备付率越高,表明利息偿付的保障程度越高 |

偿债备付率 | 1、偿债备付率=借款偿还期内各年可用于还本付息的资金/当期应还本付息金额 2、偿债备付率应>1 3、偿债备付率越高,表明可用于还本付息的资金保障程度越高 |

资产负债率 | 资产负债率=投资方案各期末负债总额/资产总额 |

(四)净现值

1、评价准则

(1)当方案的NPV≥0时,说明该方案能满足基准收益率要求的盈利水平,故在经济上是可行的

(2)当方案的NPV<0时,说明该方案不能满足基准收益率要求的盈利水平,故在经济上是不可行的

2、优点与不足

优点 | 不足 |

(1)考虑了资金的时间价值 (2)全面考虑了项目在整个计算期内的经济状况 (3)经济意义明确直观,能够直接以金额表示项目的盈利水平 (4)判断直观 | (1)必须确定一个符合经济现实的基准收益率(比较困难) (2)互斥方案寿命不等,必须构造一个相同的分析期限,才能进行方案比选 (3)不能反映项目投资中单位投资的使用效率 (4)不能直接说明在项目运营期各年的经营成果 |

3、基准收益率

一般以行业的平均收益率为基础,同时综合考虑资金成本、投资风险、通货膨胀以及资金限制等影响因素。

(五)内部收益率

投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。

优点与不足

优点 | 不足 |

(1)考虑了资金的时间价值以及项目在整个计算期内的经济状况 (2)能够直接衡量项目未回收投资的收益率 (3)不需要事先确定一个基准收益率,而只需要知道基准收益率的大致范围即可 | (1)计算比较麻烦 (2)不是唯一的,甚至不存在 |

四、真题回顾

【2020】采用投资回收期指标评价投资方案的优点()。

A.能够考虑整个计算期内的现金流量

B.能够反映整个计算期的经济效果

C.能够考虑投资方案的偿债能力

D.能够反映资本的周转速度

【2019】将投资方案经济效果评价方法划分为静态评价方法和动态评价方法的依据是计算是否考虑了()。

A.通货膨胀

B.资金时间价值

C.建设期利息

D.建设期长短

【2019】某项目建设期2年,第一年投资500万元,第二年投资600万(含流动资金200万元),第三年的投产,投产后各年现金流量如下表:自建设开始年算起,该项目静态投资回收期为()年。

投产后年份 | 1 | 2 | 3 | 4 | 5 |

现金流入(万元) | 500 | 700 | 800 | 800 | 900 |

现金流出(万元) | 200 | 300 | 460 | 400 | 500 |

A.2.65

B.3.15

C.4.65

D.5.15

投产后年份 | 建设期1 | 建设期2 | 投产1 | 投产2 | 投产3 | 投产4 | 投产5 |

现金流入(万元) | 500 | 700 | 800 | 800 | 900 | ||

现金流出(万元) | 500 | 600 | 200 | 300 | 460 | 400 | 500 |

净现金流量 | -500 | -600 | 300 | 400 | 340 | 400 | 400 |

累计净现金流量 | -500 | -1100 | -800 | -400 | -60 | 340 | 740 |

静态投资回收期=2+(4-1)+60/400=5.15年

针对零基础,理论及实战经验均匮乏的考生,2021年一级造价工程师钻石无忧班已来袭!3大阶段稳步锁分,专为通关考试而设计,完善且科学的授课体系,为您的一级造价工程师考试保驾护航!系统学习,行业资深讲师导航、上岸快人一步!点击免费试学>>>

3大阶段 | 班级 | 内容 |

分析入门知识 | ||

熟悉教材考点脉络 | ||

针对性强化重难点内容 | ||

解析经典习题、掌握答题技巧 | ||

串讲章节得分要点 | ||

以题带点突破难点 | ||

剖析2套内部试题 | ||

深度掌握高频出题点 |

温馨提示:文章由作者233网校-lsy独立创作完成,未经著作权人同意禁止转载。