一、货币时间价值

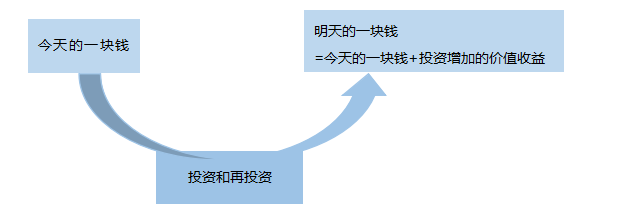

今天的一块钱为什么比明天的一块钱更值钱?因为今天的一块钱可以拿去投资和再投资。

在日常生活中,即是【下图来自葛广宇老师精讲班】

上述图示就是货币时间价值的含义。

货币时间价值,是指在①没有风险和②没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值。

(一)衡量指标

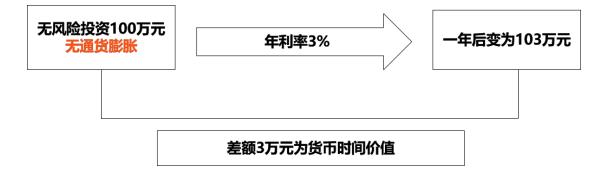

通常使用相对数表示货币的时间价值,即用增加的价值占投入货币的百分数来表示,用相对数表示的货币时间价值也称为纯粹利率(简称纯利率)。

【注意】通过货币时间价值的含义,我们可以知道:

(1)纯利率是在没有通货膨胀、无风险情况下资金市场的平均利率。

(2)没有通货膨胀时,短期国库券的利率可以视为纯利率(以国家信誉作保障,基本上视为无风险利率)。

(二)作用:将某一时点的货币价值金额折算为其他时点的价值金额。

基于此,不同时点的货币不再具有可比性,要进行比较,必须转化到同一时点。

也就是说,如果要将今天的一块钱和明天的一块钱作比较,就必须把明天的一块钱折现到今天。

既然今天的一块钱>明天的一块钱,我们就可以知道,折现的过程是一个“缩水”的过程。

那么如何将货币转化到同一时点进行比较呢?要么把货币都放到“现在”这个时间进行比较——求现值;要么都放到未来进行比较——求终值。

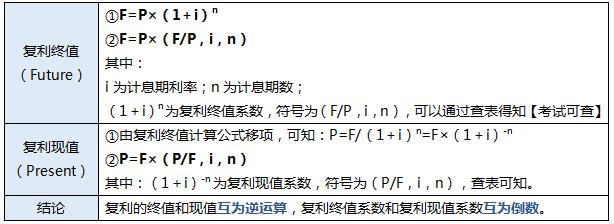

二、复利【即,利滚利】终值和现值(解决一次性款项的问题)

【注意】

①复利是一个算次方的问题,而单利是一个乘法问题。即:

现存入本金100元,银行存款利率是8%,问三年后连本带利能从银行取出多少钱?

单利计息:能取出的金额=本金×(1+利率×期数)=100×(1+8%×3)=124(该思路在后续的学习中能用到,比如到期一次还本付息的债权)。

复利计息=100×(1+8%)3=125.97

②折现只能用复利折现。

③若每年计息不止一次时(即计息期短于一年),只要将年利率调整为计息期利率(名义利率/每年复利计息次数),将年数调整为期数即可,以后的系数处理方法相同。

比如:某人将100万元存入银行,年利率4%,半年计息一次,按照复利计息,已知(F/P,2%,10)=1.2190,求5年后的本利和。

【233网校答案】

本例中,一个计息期为半年,即一年计息两次,计息期利率i=r/m=4%/2=2%;由于5年共有10个计息期,故n=10。

F=P×(F/P,i,n)=100×(F/P,2%,10)=100×1.2190=121.90(万元)

但是,考试通常会给出(F/P,4%,5)的系数值,以此来迷惑考生。要注意审题。

【2020年真题当场练】

(单选题)(P/F,i,9)与(P/F,i,10)分别表示9年期和10年期的复利现值系数,关于二者的数量关系,下列表达式正确的是( )。

A、(P/F,i,10)=(P/F,i,9)-i

B、(P/F,i,10)=(P/F,i,9)×(1+i)

C、(P/F,i,9)=(P/F,i,10)×(1+i)

D、(P/F,i,10)=(P/F,i,9)+i

参考解析:

(P/F,i,10)=(1+i)-10

(P/F,i,9)=(1+i)-9

(P/F,i,9)=(P/F,i,10)×(1+i)

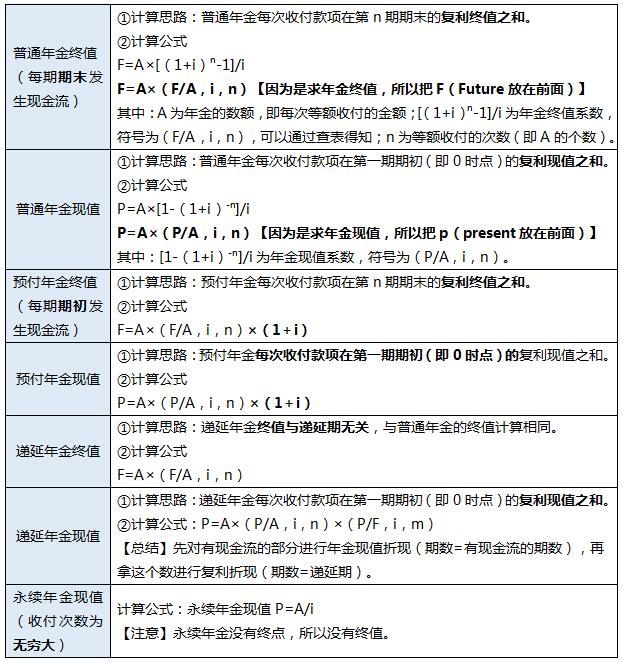

三、年金终值和现值(等额、等距)

【真题当场练】

1、(单选题)企业年初借得10 000元贷款,5年期,年利率5%,每年末等额偿还。则每年应付金额为( )元。

A、2309.74

B、2000

C、3451.28

D、2825.14

2、(多选题)某公司向银行借入一笔款项,年利率为10%,分6次还清,从第5年至第10年每年末偿还本息5000元。下列计算该笔借款现值的算式中,正确的有( )。

A、5000×(P/A,10%,6)×(P/F,10%,3)

B、5000×(P/A,10%,6)×(P/F,10%,4)

C、5000×[(P/A,10%,9)-(P/A,10%,3)]

D.5000×[(P/A,10%,10)-(P/A,10%,4)]

方法一:PA=A×(P/A,i,n)×(P/F,i,m)

方法二:PA=A×[(P/A,i,m+n)-(P/A,i,m)]

式中,m为递延期,n为连续收支期数。本题递延期为4年,连续收支期数为6年。所以,选项B、D正确。

四、年偿债基金和年资本回收额

(一)年偿债基金

含义 | 为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金。 |

计算思路 | 利用普通年金终值公式求A。 【理解要点】偿债在将来(偿还一笔债务)——属于终值问题。 |

结论 | 年偿债基金与普通年金终值(因为偿债在将来、将来和终值挂钩)互为逆运算,偿债基金系数与普通年金终值系数互为倒数。 |

普通年金终值的公式:F=A×(F/A,i,n) 普通年金终值求F,年偿债基金求A,把上述公式移位即可求出F。 | |

(二)年资本回收额

含义 | 在约定年限内等额回收初始投入资本的金额。 |

计算思路 | 利用普通年金现值公式求A。 【理解要点】投资在现在——属于现值问题。 |

结论 | 年资本回收额与普通年金现值(因为投资在现在,现在和现值挂钩)互为逆运算,资本回收系数与普通年金现值系数互为倒数。 |

普通年金现值的公式:P=A×(P/A,i,n) 普通年金现值求P,年资本回收额求A,把上述公式移位即可求出A。 | |

中级会计难度不减,选择好的老师、好的课程能助你事半功倍!

(一)完备的课程体系

学习阶段 | 课程设施 |

预习阶段 | 零基础入门班(预习考点) |

基础阶段 | 教材精讲班(吃透教材)、备考指导直播班(详析解题技巧) |

强化阶段 | 习题班(详解习题)、考点强化直播班(查漏补缺) |

冲刺阶段 | 冲刺串讲班(提炼重点) |

考前阶段 | 真题解析班(剖析真题)、考题突击班(考前密训)、临考提分直播班(串讲) |

(二)优质的课程服务

班级服务 | ①题库VIP会员:含100%章节题量+2套考前点题/科 ②助教答疑 |

资料赠送 | ①各科思维导图 ②学习计划:根据课程设置,按章节+做题形式,分四个阶段进行学习规划 ③考前套卷:临考前针对高频、重难点考试内容的冲刺试卷 ③全真机考系统:帮你适应考试节奏,熟悉电脑计算题,提高做题速度 |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。