节 | 考点 | 重要性 |

第一节货币时间价值 | 复利终值和现值 | ★★★(掌握) |

年金现值 | ★★★(掌握) | |

年偿债基金和年资本回收额 | ★★(理解) | |

利率的计算 | ★★★(掌握) | |

第二节风险与收益 | 资产收益与收益率 | ★★(理解) |

资产的风险及其衡量 | ★★(理解) | |

证券资产组合的风险与收益 | ★★★(掌握) | |

资本资产定价模型 | ★★★(掌握) | |

第三节成本性态分析 | 固定成本 | ★(了解) |

变动成本 | ★(了解) | |

混合成本 | ★★★(掌握) |

本篇文章为大家展开讲解三星考点,一星考点和两星考点可以通过精讲班掌握。

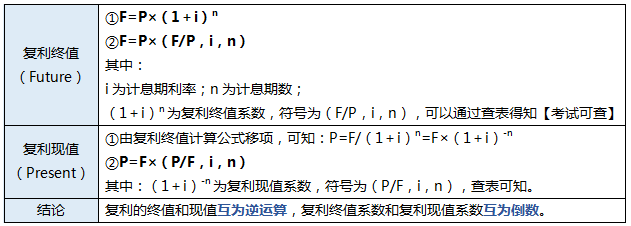

【考点1】复利终值和现值

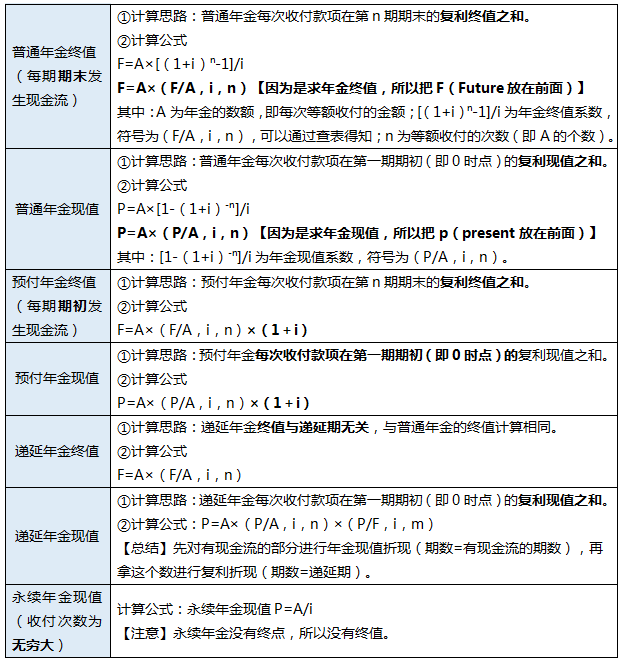

【考点2】年金现值

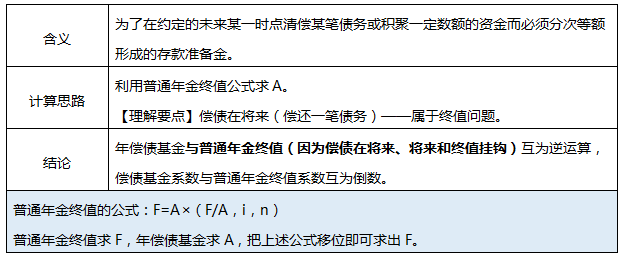

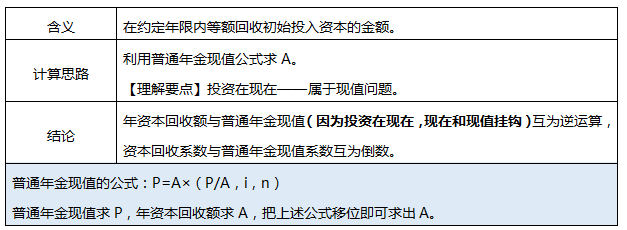

【补充】年偿债基金和年资本回收额

(一)年偿债基金

(二)年资本回收额

【考点3】利率的计算

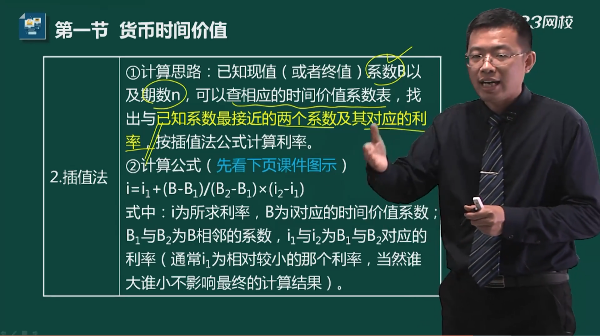

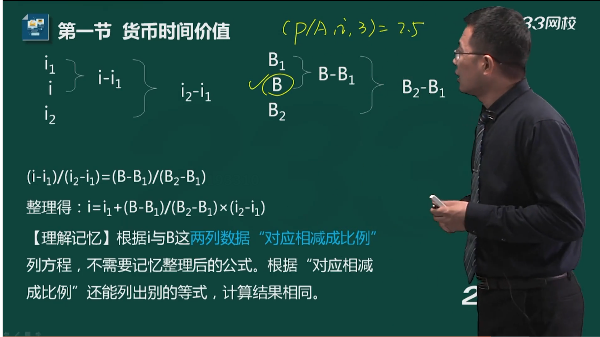

(一)插值法

光看上图大家是不是觉得插值法很难?但事实上听葛老师讲完计算思路,根本无须背公式。立即学习>>

(二)实际利率计算

一年内多次计息时的实际利率 | 计息期利率=名义利率/每年复利计息次数=r/m |

实际利率=(1+r/m)m-1 | |

结论: ①每年计息一次,实际利率=名义利率。 ②每年计息多次,实际利率>名义利率,在名义利率相同的情况下,一年计息次数越多,实际利率越大。 | |

通货膨胀情况下的实际利率 | 实际利率=(1+名义利率)/(1+通货膨胀率)-1 |

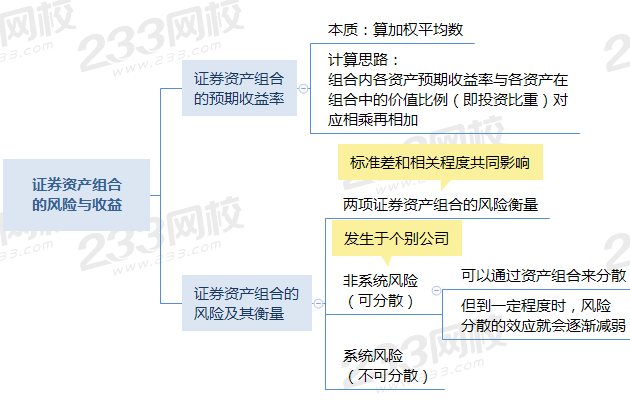

【考点4】证券资产组合的风险与收益

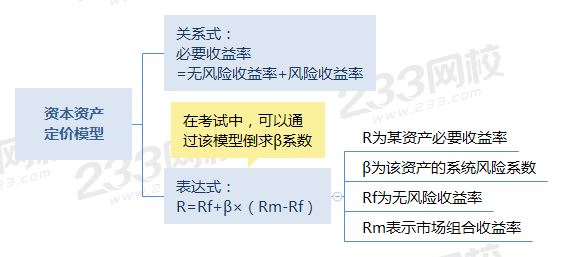

【考点5】资本资产定价模型

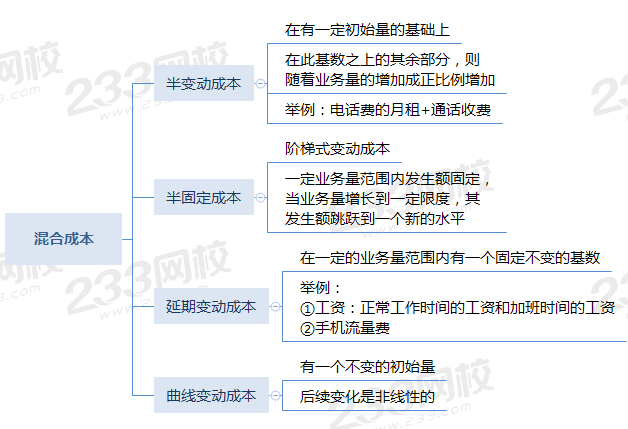

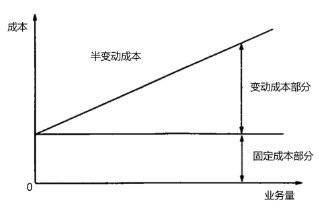

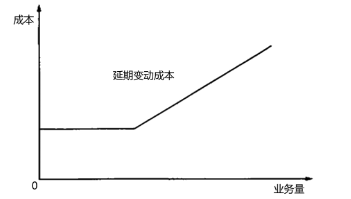

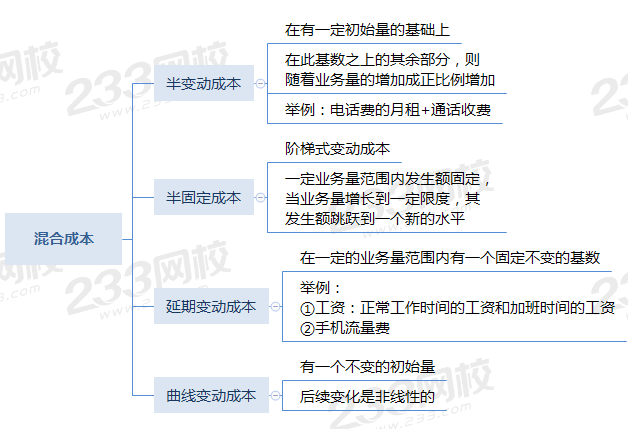

【考点6】混合成本

(一)混合成本的分类

【补充】

①半变动成本的图示

②延期变动成本的图示

(二)混合成本的分解

更多:

中级财务管理真题考点

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。