节 | 考点 | 重要性 |

第一节营运资金管理概述 | 营运资金的概念及特点 | ★(了解) |

营运资金的管理原则 | ★(了解) | |

营运资金管理策略 | ★★★(掌握) | |

第二节现金管理 | 持有现金的动机 | ★(了解) |

目标现金余额的确定 | ★★(理解) | |

现金管理模式 | ★(了解) | |

现金收支日常管理 | ★★(理解) | |

第三节应收账款管理 | 应收账款的成本 | ★(了解) |

信用政策 | ★★(理解) | |

应收账款日常管理 | ★★(理解) | |

第四节存货管理 | 存货的成本 | ★★(理解) |

最优存货量的确定 | ★★★(掌握) | |

第五节流动负债管理 | 短期借款 | ★★(理解) |

短期融资券 | ★★(理解) | |

商业信用 | ★★(理解) |

本篇文章为大家展开讲解营运资金管理策略、信用政策和最优存货量的确定这三个考点,其余考点可以通过精讲班掌握。其中信用政策和最优存货量这两个考点很可能出主观题,需要重点掌握并辅之适当练习。

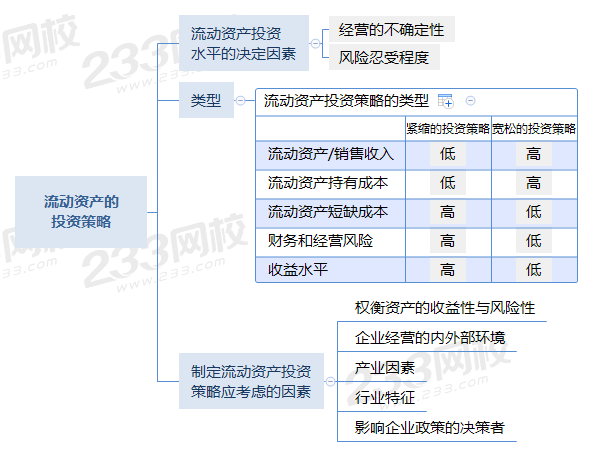

【考点1】营运资金管理策略

(一)流动资产的投资策略——需要拥有多少流动资产

(二)流动资产的融资策略——如何筹集流动资产所需资金

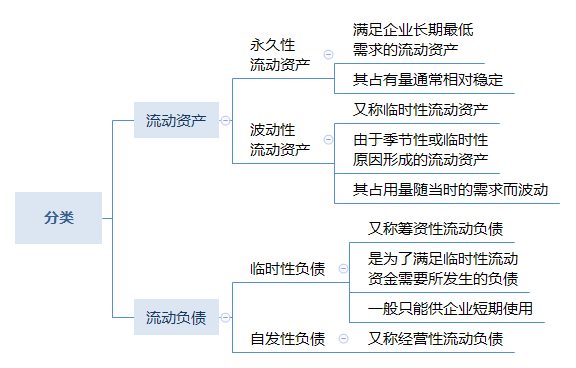

1、流动资产的分类

2、流动资产融资策略的分类

种类 | 具体解读 |

期限匹配融资策略 | ①短期融资=波动性流动资产 ②长期融资=永久性流动资产+非流动资产 ③特点:收益与风险居中 |

保守融资策略 | ①短期融资<波动性流动资产 ②长期融资>永久性流动资产+非流动资产 ③特点:收益与风险较低,通常最小限度地使用短期融资 |

激进融资策略 | ①短期融资>波动性流动资产 ②长期融资<永久性流动资产+非流动资产 ③特点:收益与风险较高,通常使用更多的短期融资 |

【考点2】信用政策

(1)计算盈利的增加(比较两个方案的EBIT)

盈利的增加=边际贡献的增加=销售量的增加×单位边际贡献=销售量收入的增加×边际贡献率

【注意】如果固定成本有变化,还应该减去增加的固定成本。

(2)计算成本费用的增加

第一:计算占用资金的应计利息增加(比较两个方案占用资金的应计利息)

其中:

①应收账款占用资金应计利息=日销售额×平均收现期×变动成本率×资本成本

②存货占用资金的应计利息=存货占用资金×资本成本

其中:存货占用资金=存货平均余额

③应付账款占用资金的应计利息(作为成本费用的减项)=应付账款占用资金×资本成本

其中:应付账款占用资金=应付账款平均余额

第二:计算收账费用和坏账损失增加(比较两个方案的收账费用和坏账损失)

第三:计算折扣成本的增加(比较两个方案的折扣成本)

其中:

折扣成本=赊销额×折扣率×享受折扣的客户比率

(3)计算改变信用政策增加的税前损益=增加的盈利-增加的成本费用

【决策原则】如果改变信用政策增加的税前损益大于0,就应该改变。

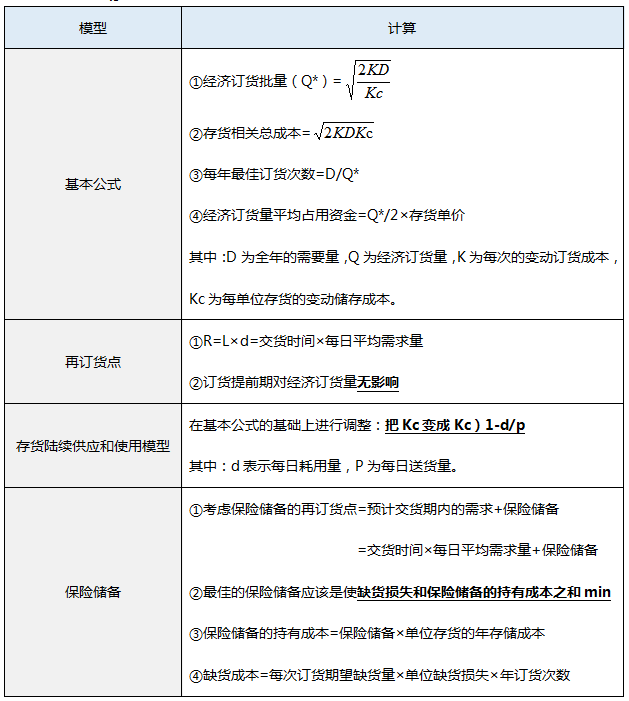

【考点3】最优存货量的确定

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。