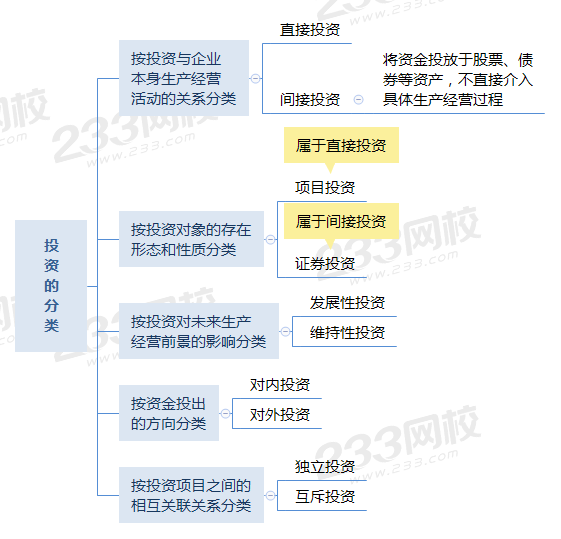

【考点一】企业投资的分类

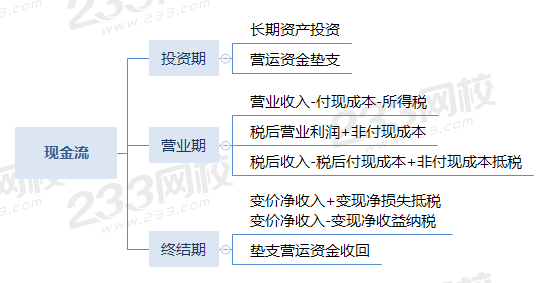

【考点二】现金流量的构成

非常重要★★★★★

是本章计算的基础,如果现金流算不对,一步错步步错。

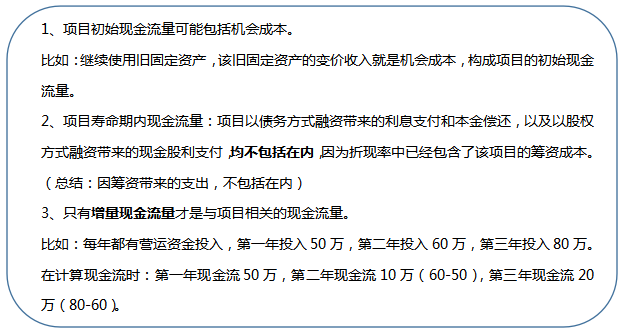

【易错点】

【补充】关于固定资产“税”的处理

一方面:

固定资产变价净收入:固定资产出售或报废时的出售价款或残值收入扣除清理费用后的净额

另一方面:

固定资产变现净损益对现金净流量的影响=(账面价值-变价净收入)×所得税税率

①如果(账面价值-变价净收入)>0,发生变现净损失,可以抵税,增加现金净流量。

②反之(即<0),实现变现净收益,应该纳税,减少现金净流量。

但是,税法上规定的折旧方法或折旧年限不一定和公司会计采用的折旧方法or 年限一致,所以,有可能出现以下情况:

①如果变现时,税法折旧已经全部计提,则变现时固定资产账面价值等于税法规定的净残值;

②如果变现时,税法折旧没有全部计提,则变现时固定资产账面价值等于税法规定的净残值与剩余的未计提折旧之和。

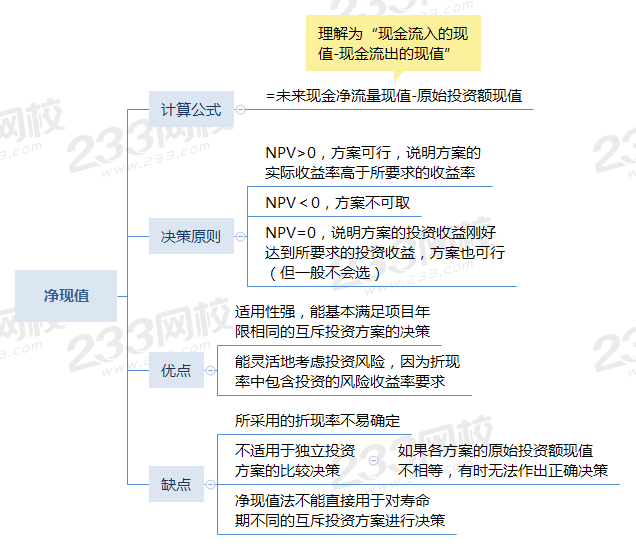

【考点三】投资项目财务评价指标——净现值

【考点四】债券投资

债券的价值(Vb)=未来各期利息的现值(求年金现值)+到期归还本金的现值(求复利现值)

其中折现率一般采用市场利率。

决策原则:只有债券价值大于其购买价格时(即投资债券的净现值大于0),该债券才值得投资。【价值>价格】

【补充】票面利率与市场利率对债券发行价格的影响:

市场利率=票面利率 | 平价债券 | 票面价值和债券价值一致,不存在补偿问题。 |

市场利率<票面利率 | 溢价债券 | 对发行方未来多付利息而给予的必要补偿。 |

市场利率>票面利率 | 折价债券 | 对投资者未来少获利息而给予的必要补偿。 |

【总结】利率和价格呈反方向变动:利率低,则价格高→溢价;反之则反。

当票面利率与市场利率的不一致时,会引起“债券价值随期限的变化而波动”:

①债券期限越短,债券票面利率对债券价值的影响越小。

②债券期限越长,债券价值越偏离于面值,这种偏离的变化幅度最终会趋于平稳。

③长期债券对市场利率的敏感性会大于短期债券。

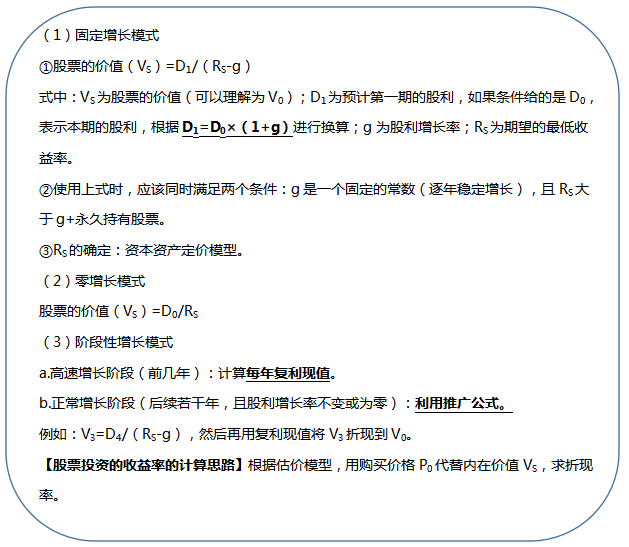

【考点五】股票投资

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。