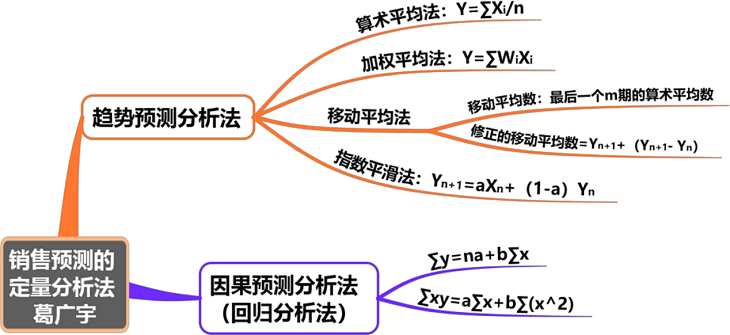

【考点一】销售预测的趋势预测分析法

【考点二】以成本为基础的产品定价方法

(1)全部成本费用加成定价法:在全部成本费用的基础上,加合理利润来定价

①工业企业一般根据成本利润率:

成本利润率=预测利润总额/预测成本总额×100%

单位产品价格×(1-适用税率)=单位成本+单位成本×成本利润率

单位产品价格=单位成本×(1+成本利润率)/(1-适用税率)

②商业企业一般根据销售利润率:

销售利润率=预测利润总额/预测销售总额×100%

单位产品价格×(1-适用税率)=单位成本+单位产品价格×销售利润率

单位产品价格=单位成本/(1-销售利润率-适用税率)

(2)保本点定价法

单位产品价格×(1-适用税率)=单位成本=单位固定成本+单位变动成本

单位产品价格=(单位固定成本+单位变动成本)/(1-适用税率)=单位完全成本/(1-适用税率)

(3)目标利润法

单位产品价格×(1-适用税率)=单位成本+单位目标利润

单位产品价格=(单位目标利润+单位完全成本)/(1-适用税率)

(4)变动成本定价法

单位产品价格=单位变动成本×(1+成本利润率)/(1-适用税率)

【注意】此处变动成本为完全变动成本,包括变动制造成本和变动期间费用。

【考点三】股利政策

(1)剩余股利政策

理论依据:股利无关理论

适用范围:一般适用于公司初创阶段

优点:有助于降低再投资的资金成本,保持最佳资本结构,实现企业价值的长期最大化。

计算步骤:

①设定目标资本结构,加权平均资本成本将达最低水平;

②确定最佳资本预算,根据目标资本结构预计所需增加的权益资本数额;

③最大限度地使用留存收益来满足资金需求中所需的权益资本数额;

④净利润在满足权益资本需求后,若还有剩余,就用来发放股利。

(2)固定或稳定增长的股利政策(顾名思义)

优点:

①稳定的股利向市场传递公司正常发展的信息,有利于树立公司的良好形象,增强投资者信心,稳定股价。

②有利于投资者安排股利收入与支出,有利于吸引打算长期投资并对股利有很高依赖性的股东。

缺点:

①股利支付与企业盈利相脱节,可能导致企业资金紧缺,财务状况恶化。

②无利可分时,若依然实施固定或稳定增长的股利政策,是违反《公司法》的行为。

(3)固定股利支付率政策

适用范围:较适用于处于稳定发展且财务状况也比较稳定的公司

优点:

①股利与公司盈余紧密地配合,体现了“多盈多分、少盈少分、无盈不分”的股利分配原则。

②公司每年按固定比例从税后利润中支付现金股利,从企业支付能力角度看,这是一种稳定的股利政策。

缺点:

①年度间股利额波动较大,很容易给投资者带来经营状况不稳定、投资风险较大的不良印象。

②容易使公司面临较大的财务压力,因为盈利多并不代表公司有足够的现金流用来支付较多的股利额。

③合适的固定股利支付率的确定难度比较大。

(4)低正常股利加额外股利政策

适用范围:对那些盈利随着经济周期而波动较大的公司或者盈利与现金流量很不稳定时,低正常股利加额外股利政策也许是一种不错的选择。

优点:

①赋予公司较大的灵活性,并具有较大的财务弹性。

②使那些依靠股利度日的股东每年至少可以得到虽然较低但比较稳定的股利收入,从而吸引住这部分股东。

缺点:

①各年度之间盈利的波动使得额外股利不断变化,造成分派的股利不同,容易给投资者造成收益不稳定的感觉。

②当公司在较长时期持续发放额外股利后,可能会被股东误认为是“正常股利”,一旦取消,传递出去的信号可能会使股东认为这是公司财务状况恶化的表现,进而导致股价下跌。

【考点四】股利支付形式

现金股利 | 是以现金支付的股利,它是股利支付最常见的方式。 |

财产股利 | 财产股利是以现金以外的其他资产支付的股利;主要是以公司所拥有的其他公司的有价证券,如债券、股票等,作为股利支付给股东。 |

负债股利 | 负债股利是以负债方式支付的股利;通常以公司的应付票据支付给股东,有时也以发放公司债券的方式支付股利。 |

股票股利 【结合会计知识】 | 影响: ①没有现金流出企业,不会导致公司的财产减少,只是将公司的未分配利润转化为股本和资本公积。 ②股票股利会增加流通在外的股票数量,同时降低股票的每股价值。 ③不改变公司股东权益总额,不改变股东的持股比例,但会改变股东权益的构成。 |

优点: 股东角度: ①派发股票股利后,每股市价会下降,但有时股价下降比例减小甚至不降反升,可使股票价值相对上升。 ②由于股利收入和资本利得税率的差异,如果股东把股票股利出售,还会给他带来资本利得纳税上的好处。 公司角度: ①不需要向股东支付现金,在再投资机会较多的情况下,可以提供成本较低的资金。 ②可以降低股票的市场价格,有利于促进股票的交易和流通,也有利于吸引更多的投资者并使股权更为分散,有效防止公司被恶意控制。 ③可以传递公司未来发展前景良好的信息,从而增强投资者的信心,在一定程度上稳定股票价格。 |

【考点五】股票分割

作用:

(1)降低股票价格

①可以促进股票的流通和交易,流通性的提高和股东数量的增加,一定程度上加大对公司股票恶意收购的难度。

②可以为公司发行新股做准备。

(2)传递“公司发展前景良好”的信号,有助于提高投资者对公司股票的信心。

【反分割】会降低股票的流通性,提高公司股票投资的门槛,向市场传递的信息通常都是不利的。

【注意】股票分割与股票股利的比较

内容 | 股票股利 | 股票分割 |

不同点 | (1)面值不变 ; (2)股东权益内部结构变化; (3)属于股利支付方式。 | (1)面值变小; (2)股东权益内部结构不变; (3)不属于股利支付方式。 |

相同点 | (1)普通股股数增加; (2)每股收益和每股市价下降; (3)股东持股比例不变; (4)股东权益总额不变。 | |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。