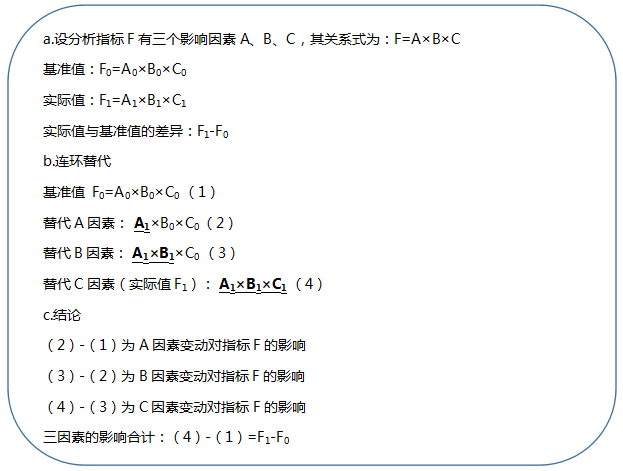

【考点一】因素分析法——连环替代法

基本思路:

①顺次用各因素的比较值(通常为实际值)替代基准值

②已经替代过的数值不再变化

计算过程:

【注意】如果将各因素替代的顺序改变,则各因素变动的影响数也会不同。题目中一般会给出各因素的替代顺序。

【考点二】偿债能力分析

(一)短期偿债能力

指标 | 具体解读 |

营运资金 | 计算公式:营运资金=流动资产-流动负债=长期资本-长期资产 结论:营运资金越多,财务状况越稳定,短期偿债能力越强。 |

流动比率 | 计算公式:流动比率=流动资产÷流动负债 结论:流动比率越大通常短期偿债能力越强。一般认为,生产企业合理的最低流动比率是2。但现在随着企业的经营方式和金融环境的变化,流动比率有下降的趋势,现在有许多成功企业的流动比率低于2。 |

速动比率 | 计算公式:速动比率=速动资产÷流动负债 结论: ①一般情况下,速动比率越大,短期偿债能力越强。通常认为存货占了流动资产的一半左右,因此剔除存货影响的速动比率至少是1。 ②速动比率过低,企业面临偿债风险;速动比率过高,会增加机会成本。 |

现金比率 | 计算公式:现金比率=(货币资金+交易性金融资产)÷流动负债 结论: ①现金比率最能反映企业直接偿付流动负债的能力。 ②经验研究表明,0.2的现金比率就可以接受。该比率过高,意味着企业过多资源占用在盈利能力较低的现金资产上,影响企业盈利能力。 |

【计算公式总结】计算公式中均需要使用流动负债:

①营运资金=流动资产-流动负债

②其余3个比率均为分子比率,分母均为流动负债。

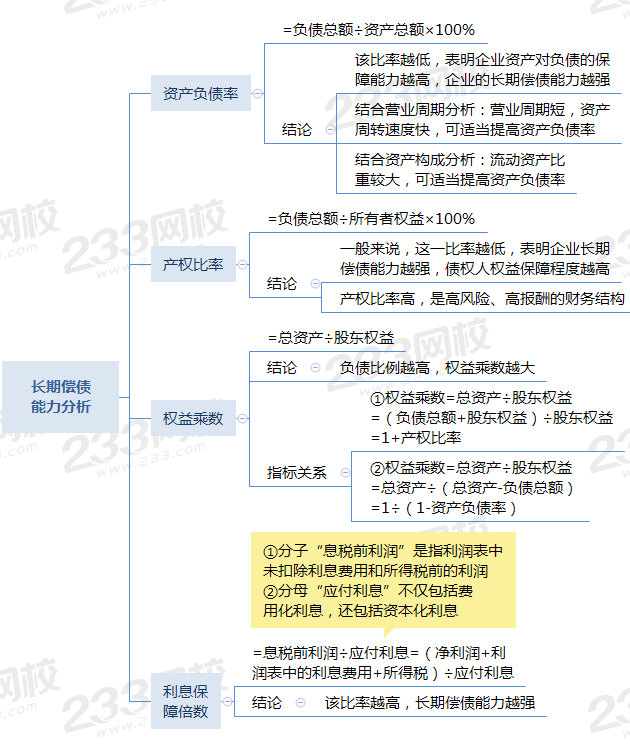

(二)长期偿债能力分析

【考点三】营运能力分析——着重掌握应收账款周转率,别的都参照这个学习理解

1、计算公式

①应收账款周转率(次数)=营业收入÷应收账款平均余额

其中:应收账款平均余额=(期初数+期末数)/2

②应收账款周转天数=计算期天数÷应收账款周转次数=计算期天数×应收账款平均余额÷营业收入=应收账款平均余额/每天营业收入

2、计算时应该注意的问题

①营业收入:赊销数据难得,通常直接用利润表上的“营业收入”

②应收账款:包括“应收票据”和“应收账款”

③应收账款为未扣除坏账准备的金额(报表列示的已经扣除,所以应该加回来)

④应收账款期末余额:考试通常使用年初和年末的平均余额,若题目要求使用期末数,从其要求。

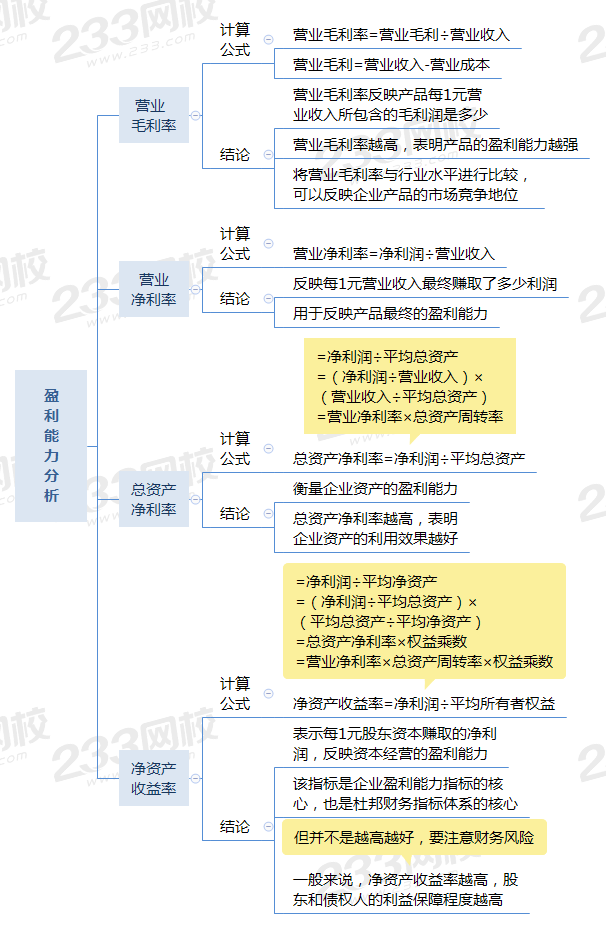

【考点四】盈利能力分析

【考点五】上市公司特殊财务分析指标

(一)基本每股收益

1、计算公式

(1)基本每股收益=归属于公司普通股股东的净利润/发行在外的普通股加权平均数

(2)普通股股东净利润=净利润-优先股股息

2、股数变动引起所有者权益总额变动,如增发股票、回购股票等,需要计算加权平均股数。

(二)每股股利

1、每股股利=现金股利总额/期末发行在外的普通股股数

2、股利发放率

(1)又称为股利支付率,反映每股股利和每股收益之间的关系。

(2)股利发放率=每股股利/每股收益

(三)市盈率

1、计算公式

市盈率=每股市价/每股收益

2、结论

①市盈率越高,意味着投资者对股票的收益预期越看好,投资价值越大。

②市盈率越高,说明获得一定的预期利润投资者要支付更高的价格,投资该股票的风险越大。

(四)每股净资产(每股账面价值)

1、计算公式

(1)每股净资产=期末普通股净资产/期末发行在外的普通股股数

(2)期末普通股净资产=期末股东权益-期末优先股股东权益

2、结论

该指标显示了发行在外的每一普通股股份所能分配的企业账面净资产的价值,是理论上股票的最低价值。

(五)市净率

1、计算公式

市净率=每股市价/每股净资产

2、结论

一般来说,市净率较低的股票,投资价值较高;反之较低。

【考点六】企业综合绩效分析的方法

(一)杜邦分析法

杜邦财务分析体系以净资产收益率为起点,以总资产净利率和权益乘数为基础,重点揭示企业盈利能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响和作用关系。

关系式:净资产收益率=总资产净利率×权益乘数=营业净利率×总资产周转率×权益乘数

【提示】上式涉及的资产、负债与权益指标,通常用平均值计算。

(二)经济增加值法

1、含义及计算公式

(1)经济增加值(EVA)是指税后净营业利润扣除全部投入资本的成本后的剩余收益。

(2)经济增加值=税后净营业利润-平均资本占用×加权平均资本成本

2、结论

(1)经济增加值为正,表明经营者在为企业创造价值;

(2)经济增加值为负,表明经营者在损毁企业价值。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。