【文字概念篇】

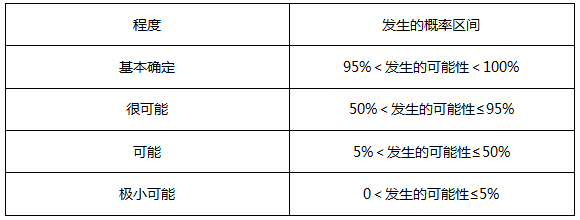

一、或有事项的概念和特征

由过去的事项形成的,未来发生or不发生:

(1)发生不一定;

(2)结果预计将会发生,但发生时间、金额不一定;

(3)不确定≠或有,折旧和摊销不属于或有事项。

二、或有负债和或有资产

(一)或有负债(仅是或有负债的状态,不做账)

*分为两种:

(1)潜在义务→达到很可能→“预计负债”;

(2)现时义务(两层含义):履行该义务不是很可能(≤50%);金额不能可靠计量。

(二)或有资产

*只有一种:潜在资产→达到基本确定时,确认资产。

【为什么没有现时资产呢?】因为达到现时资产时,已经是实实在在存在资产了,不属于或有事项。

【注意】

【计量篇】

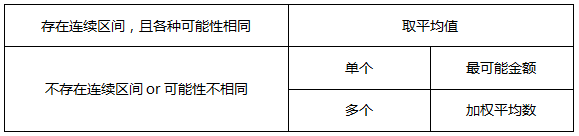

一、最佳估计数的确定

二、预期可获得补偿的处理

(1) 全部或部分可获得补偿→基本确定时→记入“其他应收款”

(2)不影响预计负债

(3)分录

借:其他应收款(所以说不影响预计负债)

贷:营业外支出

【分录篇】

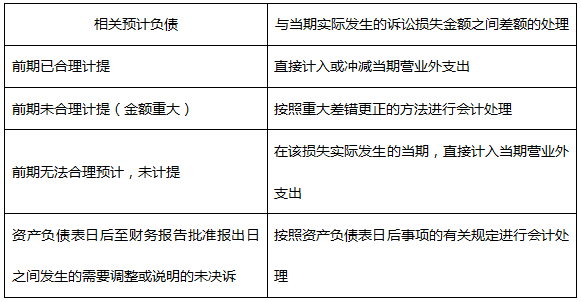

一、未决诉讼或未决仲裁

借:管理费用(诉讼费)

营业外支出(赔偿支出)

贷:预计负债

【注意】未决诉讼实际发生额与预计负债有差额的处理原则

二、债务担保

借:营业外支出(担保损失)

贷:预计负债

企业对外提供债务担保常常会涉及未决诉讼,这时可以分别以下情况进行处理:

(1)企业已被判决败诉,则应当按照人民法院判决的应承担的损失金额,确认为负债,并计入当期营业外支出;

(2)已判决败诉,但企业正在上诉,或者经上一级人民法院裁定暂缓执行,或者由上一级人民法院发回重审等,企业应当在资产负债表日,根据已有判决结果合理估计可能发生的损失金额,确认为预计负债,并计入当前营业外支出;

(3)人民法院尚未判决的,企业应向其律师或法律顾问等咨询,估计败诉的可能性,以及败诉后可能发生的损失金额,并取得有关书面意见。如果败诉的可能性大于胜诉的可能性,并且损失金额能够合理估计的,应当在资产负债表日预计担保损失金额,确认为预计负债,并计入当期营业外支出。

三、产品质量保证

1、计提保修费

借:销售费用

贷:预计负债

2、实际发生时

借:预计负债

贷:银行存款等

【注意】

①如果企业针对特定批次产品确认预计负债,则在保修期结束时,应将“预计负债—产品质量保证”余额冲销,同时冲销销售费用;

②已对其确认预计负债的产品,如企业不再生产,那么应在相应的产品质量保证期满后,将“预计负债—产品质量保证”余额冲销,同时冲销销售费用。

四、亏损合同

待执行合同不属于或有事项。但是,待执行合同变为亏损合同的,应当作为或有事项。

亏损合同产生的义务满足预计负债确认条件的,应当确认为预计负债。

【注意】如果与亏损合同相关的义务不需支付任何补偿即可撤销,企业通常就不存在现时义务,不应确认预计负债。

如果与亏损合同相关的义务不可撤销,企业就存在了现时义务,同时满足该义务很可能导致经济利益流出企业和金额能够可靠地计量的,通常应当确认预计负债。

【处理】合同存在标的资产应对标的资产进行减值测试并按规定确认减值损失,在这种情况下,企业通常不需要确认预计负债;如果预计亏损超过该减值损失,应将超过部分确认预计负债。合同不存在标的资产的,亏损合同相关义务满足预计负债确认条件时,应当确认为预计负债。

五、重组义务 (内部资源整合)

下列情况同时存在时,表明企业承担了重组义务:

①有详细、正式的重组计划,包括重组涉及的业务、主要地点、需要补偿的职工人数及其岗位性质、预计重组支出、计划实施时间等;

②该重组计划已对外公告。重组计划已经开始实施,或已向受其影响的各方通告了该计划的主要内容,从而使各方形成了对该企业将实施重组合理预期。

直接支出不包括:留用职工岗前培训、市场推广、新系统和营销网络投入等支出。【即,支出与继续进行的活动相关】

与重组有关的支出包括:自愿遣散、强制遣散、不再使用的厂房的租赁撤消费。

中级会计难度不减,选择好的老师、好的课程能助你事半功倍!

(一)完备的课程体系

学习阶段 | 课程设施 |

预习阶段 | 零基础入门班(预习考点) |

基础阶段 | 教材精讲班(吃透教材)、备考指导直播班(详析解题技巧) |

强化阶段 | 习题班(详解习题)、考点强化直播班(查漏补缺) |

冲刺阶段 | 冲刺串讲班(提炼重点) |

考前阶段 | 真题解析班(剖析真题)、考题突击班(考前密训)、临考提分直播班(串讲) |

(二)优质的课程服务

班级服务 | ①题库VIP会员:含100%章节题量+2套考前点题/科 ②助教答疑 |

资料赠送 | ①各科思维导图 ②学习计划:根据课程设置,按章节+做题形式,分四个阶段进行学习规划 ③考前套卷:临考前针对高频、重难点考试内容的冲刺试卷 ③全真机考系统:帮你适应考试节奏,熟悉电脑计算题,提高做题速度 |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。