Ps:无形资产的初始计量可以参照固定资产对比掌握。

【注意】下列费用不构成无形资产的取得成本:

①为引入新产品进行宣传发生的广告费、管理费用及其他间接费用

②无形资产达到预定用途之后发生的费用

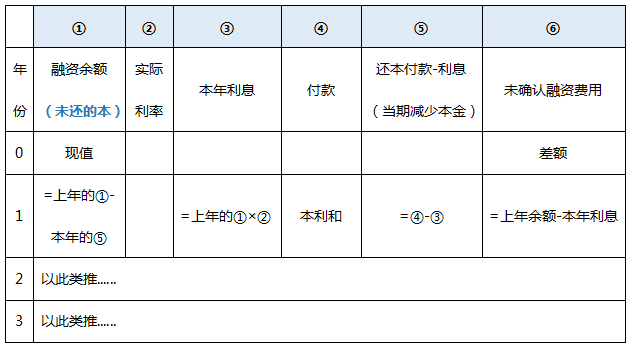

1、【掌握程度:中】购买无形资产具有融资性质

①购入时:

借:无形资产(购买价款的现值)(未还的本金)

未确认融资费用(差额,倒挤的)(未还的利息)

贷:长期应付款(每年的支付额×年数)(实际支付的价款)

②每年支付款项时

借:长期应付款(每年的支付额)

贷:银行存款

借:财务费用(未还的本×实际利率)

贷:未确认融资费用

【难点突破】所谓“未还的本”,如何确定?

③计提摊销时

借:管理费用等等

贷:累计摊销

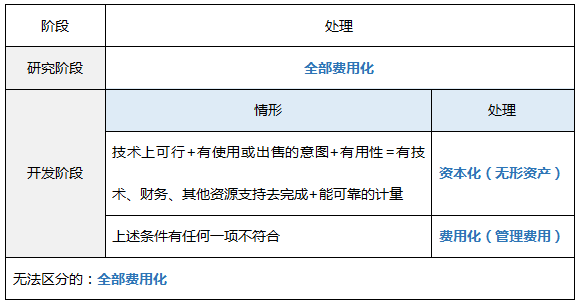

2、【掌握程度:强】内部研究开发支出不同阶段的区分及账务处理

其中:内部开发无形资产的成本仅包括在满足资本化条件的时点至无形资产达到预定用途前发生的支出总和。(但是,无效和初始运作损失、培训费支出等等不包括在里面)

①发生研发费时

借:研发支出——费用化支出

——资本化支出

贷:银行存款

原材料

应付职工薪酬

②将研究费用列入当期管理费用

借:管理费用

贷:研发支出——费用化支出

③将符合资本化条件的开发费在无形资产达到可使用状态时转入无形资产成本:

借:无形资产

贷:研发支出——资本化支出

3、【掌握程度:强】无形资产出售的账务处理

借:银行存款

累计摊销

无形资产减值准备

资产处置损益

贷:无形资产(账面余额)

应交税费——应交增值税(销项税额)

资产处置损益(差额,可借可贷)

4、【掌握程度:强】无形资产报废的账务处理

借:累计摊销

无形资产减值准备

营业外支出——处置非流动资产损失

贷:无形资产

【实战演练】

(1)(单选题)甲公司2017年9月12日,以银行存款440万元购入一项专利权,另支付相关税费为10万元,该无形资产的预计使用年限为10年,假定无残值。2020年12月31日该无形资产的可收回金额为205万元,原预计使用年限不变。2021年12月31日该无形资产的可收回金额为68万元,原预计使用年限不变。2022年6月16日,将该无形资产对外出售,取得价款150万元并收存银行。则甲公司出售此无形资产的损益额为( )。

A、资产处置损益81万元

B、资产处置损益87万元

C、资产处置损益63万元

D、资产处置损益79.5万元

①2017年9月购入此无形资产时的入账成本=440+10=450(万元)

②2017年无形资产摊销额=450/10×4/12=15(万元)

③2018、2019、2020年每年无形资产的摊销额=450/10=45(万元)

④2020年末无形资产的摊余价值=450-15-45-45-45=300(万元)

⑤2020年末的可收回价值为205万元,则甲公司应提取减值准备95万元

⑥2021年无形资产的摊销额=205/(6×12+8)×12=30.75(万元)

⑦2021年末无形资产的账面价值=205-30.75=174.25(万元)

⑧2021年末无形资产的可收回价值为68万元,应继续提取减值准备106.25万元(174.25-68)

⑨2022年6月出售时此无形资产的账面价值=68-68/(5×12+8)×5=63(万元)

⑩甲公司出售此无形资产的收益额=150-63=87(万元)

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。