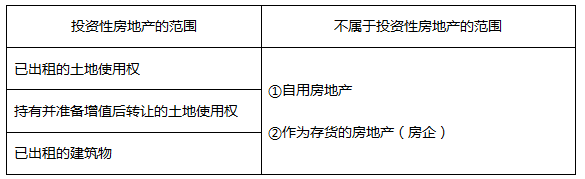

1、【掌握程度:强】投资性房地产的范围

考法:客观题

【实战演练】

(多选题)甲房地产开发商(以下简称甲公司)有关业务资料如下:①2020年3月,以出让方式取得一宗土地使用权,支付价款40 000万元,预计使用年限为50年,准备建造酒店式公寓对外销售;②2020年4月,以出让方式取得一宗土地使用权,支付价款10 000万元,预计使用年限为50年,准备建造自用办公楼。下列有关甲公司2020年取得土地使用权的初始计量,表述正确的有( )。

A、3月取得的土地使用权确认为无形资产

B、3月取得的土地使用权确认为存货

C、4月取得的土地使用权确认为无形资产

D、4月取得的土地使用权确认为固定资产

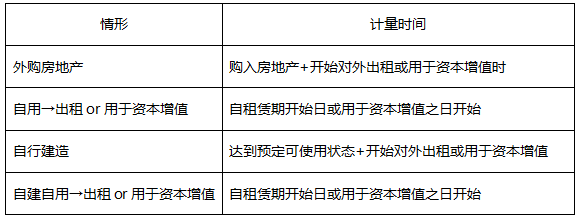

2、【掌握程度:中】投资性房地产的确认和初始计量

考法:客观题

考法:客观题、主观题(作为第一小问)均有可能

(一)外购初始计量的账务处理

(1)成本模式

借:投资性房地产(价税费)

贷:银行存款等

(2)公允价值模式

借:投资性房地产——成本

贷:银行存款等

(二)自建初始计量的账务处理

(1)成本模式

借:投资性房地产(达到预定可使用状态前发生的必要支出)

贷:在建工程/开发产品

(2)公允价值模式

借:投资性房地产——成本

贷:在建工程/开发产品

3、【掌握程度:强】投资性房地产的后续计量

考法:客观题or主观题的一部分(主观题如果考到投资性房地产,难度是比较低的,必须一份不丢!)

成本模式下:

(1)按月摊销或计提折旧(与固定资产和无形资产的处理无异,只是科目不同)。

借:其他业务成本

贷:投资性房地产累计折旧(摊销)

(2)确认租金收入

借:银行存款

贷:其他业务收入

(3)发生减值

借:资产减值损失

贷:投资性房地产减值准备

注意:

已计提减值准备的投资性房地产,其减值准备在以后的会计期间不得转回。

公允价值模式下:

处理原则:不提折旧或摊销,同样不计提减值。但是要确认公允价值的变动。

借:投资性房地产——公允价值变动

贷:公允价值变动损益(公允价>原账面价值)【反之则反】

借:银行存款等

贷:其他业务收入

后续计量模式的变更:

①只能从成本模式计量→公允价值计量,反过来不可以!

②作为会计政策变更,差额调整期初留存收益。

借:投资性房地产——成本(转换日的公允价值)

投资性房地产减值准备

投资性房地产累计折旧(摊销)

贷:投资性房地产

利润分配——未分配利润(可借可贷)

盈余公积 (可借可贷)

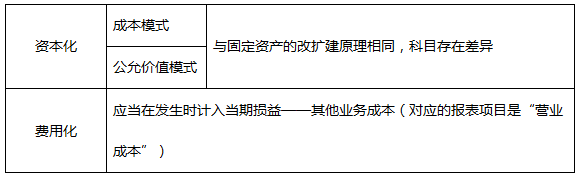

4、【掌握程度:强】与投资性房地产有关的后续支出

5、【掌握程度:强】房地产转换的会计处理

考法:如果要出主观题,本考点一定会考查到!虽然很重要,但是难度不高。

主要是记清楚在公允价值模式下+非投→投时:借差和贷差分别计入什么会计科目。

(一)成本模式下

(1)投资性房地产转为自用房地产账务处理:(对着转)

借:固定资产/无形资产

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产

累计折旧/累计摊销

固定资产减值准备/无形资产减值准备

(2)自用房地产转为投资性房地产账务处理:(对着转)

借:投资性房地产

累计折旧/累计摊销

固定资产减值准备/无形资产减值准备

贷:固定资产/无形资产

投资性房地产累计折旧(摊销)

投资性房地产减值准备

(3)投资性房地产转为存货(账面价值转)

借:开发产品(原投资性房地产账面价值)

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产

(4)存货转为投资性房地产(账面价值转)

借:投资性房地产(原存货账面价值)

存货跌价准备

贷:开发产品

(二)公允价值模式下

(1)投资性房地产转为自用房地产账务处理:

借:固定资产/无形资产(转换日公允价值)

贷:投资性房地产——成本

——公允价值变动(可借可贷)

公允价值变动损益(差额,可借可贷)

(2)自用房地产转为投资性房地产账务处理:

借:投资性房地产——成本(转换日的公允价值)

累计折旧/累计摊销

固定资产减值准备/无形资产减值准备

公允价值变动损益(借方差额)

贷:固定资产/无形资产

其他综合收益(贷方差额)

(3)投资性房地产转为存货账务处理

借:开发产品(转换日的公允价值)

贷:投资性房地产——成本

——公允价值变动(可借可贷)

公允价值变动损益(差额,可借可贷)

(4)存货转为投资性房地产账务处理:

借:投资性房地产——成本(转换日的公允价值)

存货跌价准备

公允价值变动损益(借方差额)

贷:开发产品

其他综合收益(贷方差额)

6、【掌握程度:强】投资性房地产的处置

(一)成本模式下

1、收到处置收入时

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

2、结转投资性房地产账面价值

借:其他业务成本

投资性房地产累计折旧

投资性房地产减值准备

贷:投资性房地产

(二)公允价值模式下

1、按实际收到的款项

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

2、按当时投资性房地产的账面余额

借:其他业务成本

贷:投资性房地产——成本

——公允价值变动(也可能在借方)

3、将累计公允价值变动转入其他业务成本

借:公允价值变动损益

贷:其他业务成本(或相反)

4、将转换时原计入其他综合收益的部分转入其他业务成本

借:其他综合收益

贷:其他业务成本

【实战演练】

2020年12月16日,甲公司与乙公司签订了一项租赁协议,将一栋经营管理用写字楼出租给乙公司,租赁期为3年,租赁期开始日为2021年1月1日,年租金为240万元,于每年年初收取。相关资料如下:

(1)2020年12月31日,甲公司将该写字楼停止自用,准备出租给乙公司,拟采用成本模式进行后续计量,预计尚可使用46年,预计净残值为20万元,采用年限平均法计提折旧,不存在减值迹象。该写字楼于2016年12月31日达到预定可使用状态时的账面原价为1 970万元,预计使用年限为50年,预计净残值为20万元,采用年限平均法计提折旧。

(2)2021年1月1日,预收当年含税租金261.6万元,款项已收存银行。甲公司按月将租金收入确认为其他业务收入,并结转相关成本。

(3)2022年12月31日,甲公司考虑到所在城市存在活跃的房地产市场,并且能够合理估计该写字楼的公允价值,为提供更相关的会计信息,将投资性房地产的后续计量从成本模式转换为公允价值模式,当日,该写字楼的公允价值为2 000万元。

(4)2023年12月31日,该写字楼的公允价值为2 150万元。

(5)2024年1月1日,租赁合同到期,甲公司为解决资金周转困难,将该写字楼出售给丙企业,价款为2 100万元,增值税189万元,款项已收存银行。

甲公司按净利润的10%提取法定盈余公积,不考虑其他因素。(2014年改)

要求:

(1)编制甲公司2020年12月31日将该写字楼转换为投资性房地产的会计分录。

(2)编制甲公司2021年1月1日收取租金、1月31日确认租金收入和结转相关成本的会计分录。

(3)编制甲公司2022年12月31日将该投资性房地产的后续计量由成本模式转换为公允价值模式的相关会计分录。

(4)编制甲公司2023年12月31日确认公允价值变动损益的相关会计分录。

(5)编制甲公司2024年1月1日处置该投资性房地产时的相关会计分录。

(采用公允价值模式进行后续计量的投资性房地产应写出必要的明细科目;答案中的金额单位用万元表示)

(1)2020年12月31日:

借:投资性房地产1970

累计折旧156[(1970-20)/50×4]

贷:固定资产1970

投资性房地产累计折旧156

(2)每月应计提的折旧额=(1970-20)/50/12=3.25(万元)

每月应确认的租金收入=261.6/1.09/12=20(万元)

1月1日预收租金:

借:银行存款261.6

贷:预收账款261.6

1月31日确认租金收入并结转相关成本:

借:预收账款21.8

贷:其他业务收入20

应交税费——应交增值税(销项税额)1.8

借:其他业务成本3.25

贷:投资性房地产累计折旧3.25

(3)2022年12月31日:

借:投资性房地产——成本2000

投资性房地产累计折旧234[(1970-20)/50×6]

贷:投资性房地产1970

盈余公积26.4

利润分配——未分配利润237.6

(4)2023年12月31日:

借:投资性房地产——公允价值变动150

贷:公允价值变动损益150

(5)2024年1月1日:

借:银行存款2289

贷:其他业务收入2100

应交税费——应交增值税(销项税额)189

借:其他业务成本2150

贷:投资性房地产——成本2000

——公允价值变动150

借:公允价值变动损益150

贷:其他业务成本150

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。