【考点1】分类

(一)金融资产的分类(满足条件可以重分类)

以摊余成本计量的金融资产 | ①以收取合同现金流量为目标+②现金流仅为对本金和以未偿付本金金额为基础的利息 |

以公允价值计量且其变动计入其他综合收益的金融资产 | ①既以收取合同现金流量为目标又以出售该金融资产为目标+②现金流仅为对本金和以未偿付本金金额为基础的利息 |

为以公允价值计量且其变动计入当期损益的金融资产 | 除了上面两种情况之外的【兜底的】 |

例外情况:【强行指定】 企业可以将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产,并按规定确认股利收入,不需计提减值准备。该指定一经做出,不得撤销。 | |

(二)金融负债的分类(不得重分类)

除下列各项外,企业应当将金融负债分类为以摊余成本计量的金融负债【兜底的】

1、以公允价值计量且其变动计入当期损益的金融负债,包括交易性金融负债(含属于金融负债的衍生工具)和指定为以公允价值计量且其变动计入当期损益的金融负债。

2、不符合终止确认条件的金融资产转移或继续涉入被转移金融资产所形成的金融负债。

3、部分财务担保合同,以及不属于以公允价值计量且其变动计入当期损益的金融负债、以低于市场利率贷款的贷款承诺。

【考点2】金融资产和金融负债的初始计量

基本原则 | 以“公允价值”计量 | |

交易费用 | 以公允价值计量且其变动计入当期损益的金融资产和金融负债 | 直接计入当期损益 |

对于其他类别的金融资产或金融负债 | 计入初始确认金额 | |

取得金融资产所支付的价款中包含的已宣告但尚未发放的债券利息或现金股利 | 单独确认为应收项目 | |

【考点3】金融资产的后续计量

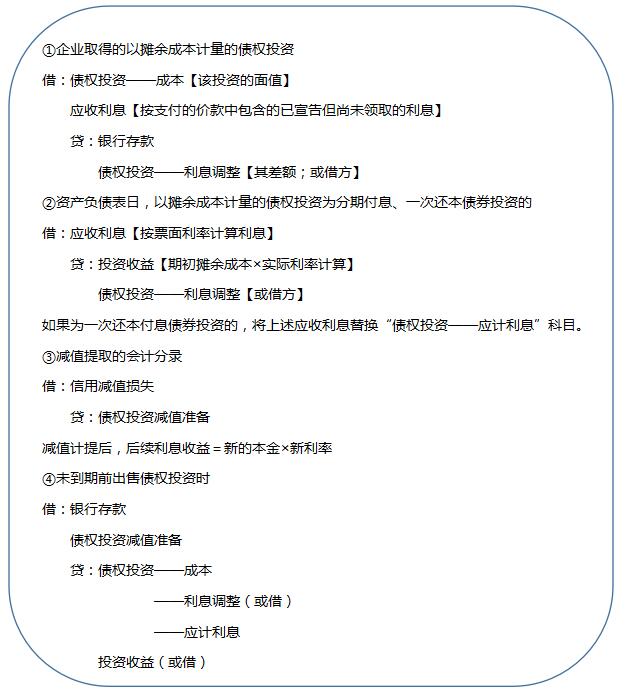

一、债权投资的账务处理

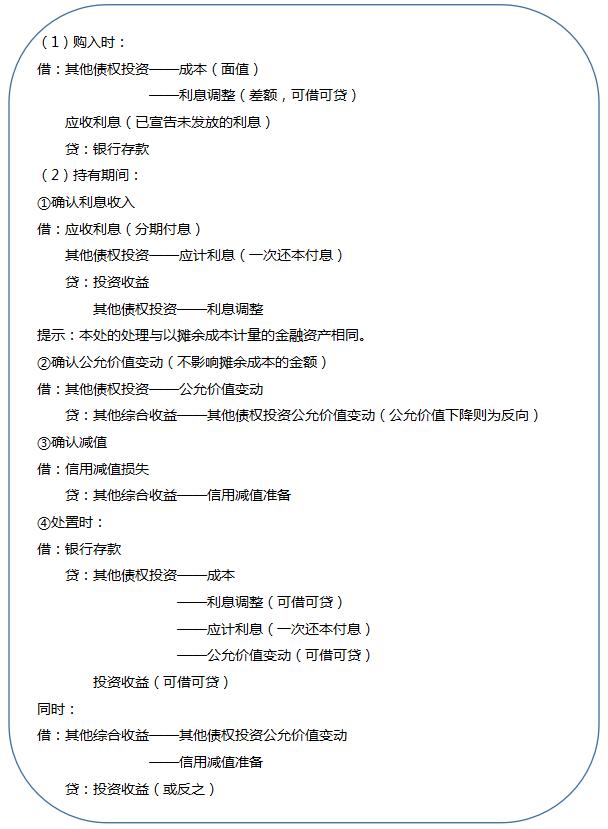

二、其他债权投资的账务处理

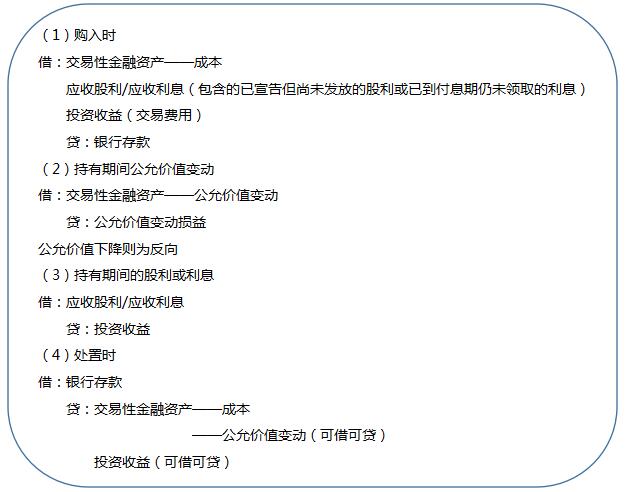

三、交易性金融资产的账务处理

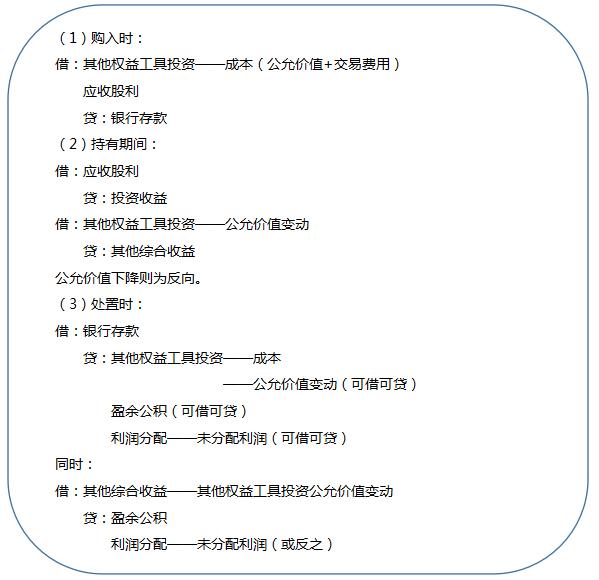

四、指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的会计处理

【考点4】金融资产的重分类

重分类的方向 | 账务处理 |

债权投资 →交易性金融资产 | 借:交易性金融资产【公允价值】 债权投资减值准备 贷:债权投资【原账面余额】 公允价值变动损益(倒挤的,可借可贷) |

债权投资 →其他债权投资 | 借:其他债权投资(重分类日的公允价值) 贷:债权投资(账面余额) 其他综合收益——其他债权投资公允价值变动(可借可贷) 同时: 借:债权投资减值准备 贷:其他综合收益——信用减值准备 |

其他债权投资 →债权投资 | 借:债权投资【成本+利息调整】 贷:其他债权投资【成本+利息调整】 应当将重分类之前计入其他综合收益的累计利得或损失冲回 借:其他综合收益——公允价值变动 贷:其他债权投资——公允价值变动 如果重分类前该金融资产存在预期信用损失而计提了损失准备,结转资产减值准备: 借:其他综合收益——信用减值准备 贷:债权投资减值准备 |

其他债权投资 →交易性金融资产 | 借:交易性金融资产【公允价值】 贷:其他债权投资【公允价值】 借:公允价值变动损益 贷:其他综合收益——公允价值变动 存在减值准备的,应转回: 借:其他综合收益——信用减值准备 贷:公允价值变动损益 |

交易性金融资产 →债权投资 | 借:债权投资(公允价值) 贷:交易性金融资产 同时,如存在信用损失,补提减值准备: 借:信用减值损失 贷:债权投资减值准备 |

交易性金融资产 →其他债权投资 | 借:其他债权投资(重分类日的公允价值) 贷:交易性金融资产 同时,如存在信用损失,补提减值准备 借:信用减值损失 贷:其他综合收益——信用减值准备 |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。