【考点1】存货可变现净值的确定

①产成品、商品和用于出售的材料等直接用于出售的商品存货:没有销售合同约定=一般销售价格-估计的销售费用-相关税费等

②需要经过加工的材料存货,可变现净值=以该材料所生产的产成品的估计售价-至完工时估计将要发生的成本-估计的销售费用-相关税费

③为执行销售合同或者劳务合同而持有的存货,通常应以产成品或商品的合同价格作为其可变现净值的计量基础:

情况一:企业持有同一项存货的数量>销售合同订购的数量,超出部分按一般销售价格作为计量基础

情况二:没有销售合同约定的存货,但不包括用于出售的材料,其可变现净值应以产成品或商品的一般销售价格(即市场销售价格)作为计量基础。

总体原则:有合同按合同,没合同按市场价。

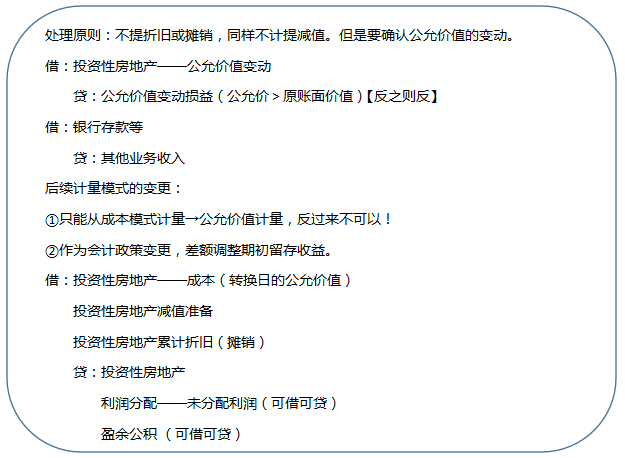

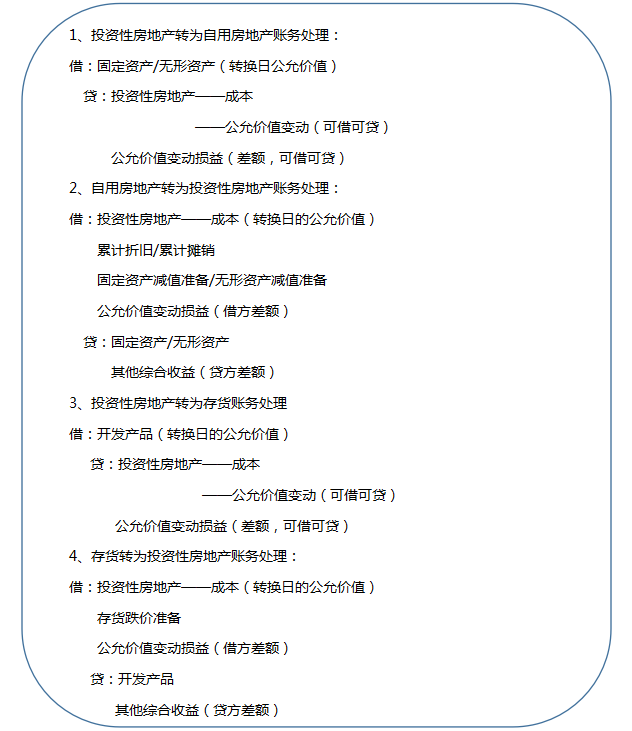

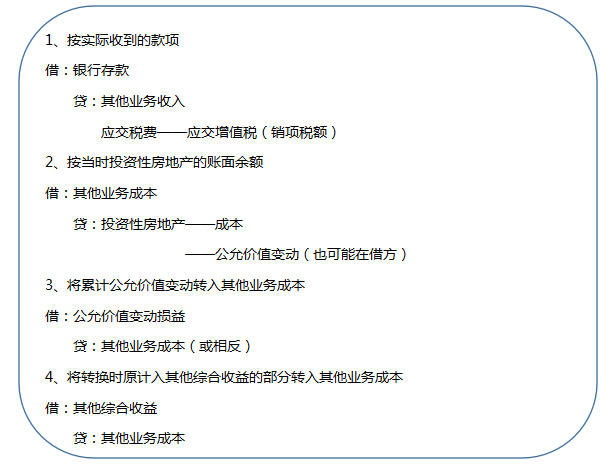

【考点2】投资性房地产——公允价值计量

(一)投资性房地产的后续计量

(二)投资性房地产转换的会计处理

(三)投资性房地产的处置

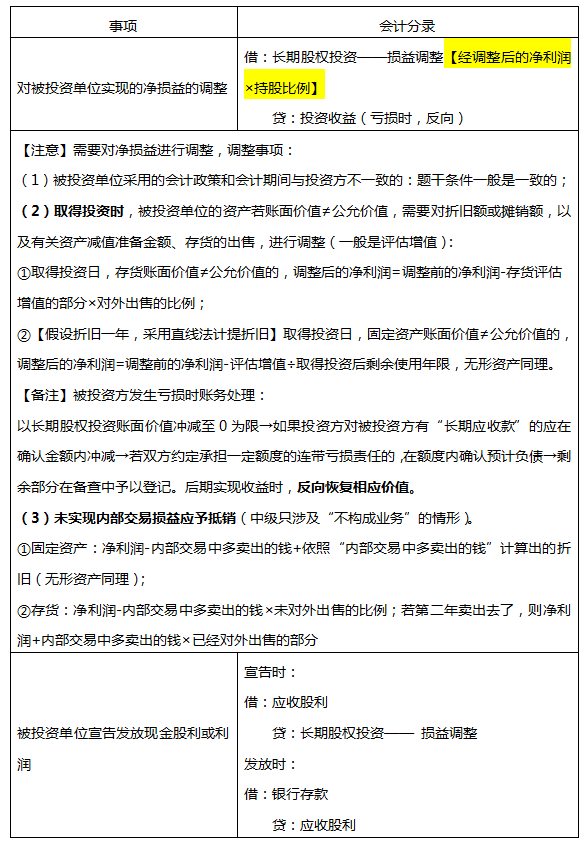

【考点3】长期股权投资——权益法

(一)“投资成本”明细科目的会计处理(初始投资时)

借:长期股权投资——投资成本【支付的代价or享有的份额,两者取其大】

贷:银行存款/主营业务收入/无形资产等等【实际支付的钱/公允价值】

营业外收入【初始投资成本and取得投资时应享有被投资单位可辨认净资产公允价值份额之间的差额】

(二)“损益调整”明细科目的会计核算

(三)“其他综合收益”明细科目的核算

事项 | 会计分录 |

被投资单位其他综合收益发生变动的 | 借:长期股权投资——其他综合收益【按照归属于本企业的部分】 贷:其他综合收益(或反分录) |

(四)“其他权益变动”明细科目的会计处理

事项 | 会计分录 |

被投资单位除净损益、其他综合收益以及利润分配以外的所有者权益的其他变动 | 借:长期股权投资——其他权益变动 【按照归属于本企业的部分】 贷:资本公积——其他资本公积(或反分录) |

【考点4】合并财务报表——内部交易之固定资产的抵销

(一)未发生变卖或报废的内部交易固定资产的抵销

1、购入固定资产当年

(1)销售商品——购入作为固定资产

借:营业收入(本期内部固定资产交易产生的收入)

贷:营业成本(本期内部固定资交易产生销售成本)

固定资产——原价(本期购入固定资产未实现内部利润)

(2)销售的固定资产——购入作为固定资产

借:资产处置损益

贷:固定资产——原价

(3)将本期多提折旧抵销

借:固定资产——累计折旧(本期多提折旧,和个报相比是反向冲回)

贷:管理费用

2、购入固定资产以后年度【第(1)、(2)处理的是上年的事】

(1)将期初固定资产原价中未实现内部销售利润抵销

借:未分配利润——年初

贷:固定资产——原价(期初固定资产原价中未实现内部销售利润)

(2)将期初累计多提折旧抵销

借:固定资产——累计折旧(期初累计多提折旧)

贷:未分配利润——年初

(3)将本期多提折旧抵销

借:固定资产——累计折旧

贷:管理费用

(二)发生变卖或报废情况下内部固定资产交易的抵销(此时当然不涉及业务发生之初)

【总体原则】将上述抵销分录中的“固定资产——原价”项目和“固定资产—累计折旧”项目用“营业外收入”项目或“资产处置损益”项目代替(取决于是出售还是报废)。

(1)将期初固定资产原价中未实现内部销售利润抵销

借:未分配利润——年初 (原固定资产—原价)

贷:资产处置损益(期初固定资产原价中未实现内部销售利润)

(2)将期初累计多提折旧抵销

借:资产处置损益(原固定资产——累计折旧)

贷:未分配利润——年初

(3)将本期多提折旧抵销

借:资产处置损益(原固定资产——累计折旧)

贷:管理费用

【考点5】金融资产——债权投资

①企业取得的以摊余成本计量的债权投资

借:债权投资——成本【该投资的面值】

应收利息【按支付的价款中包含的已宣告但尚未领取的利息】

贷:银行存款

债权投资——利息调整【其差额;或借方】

②资产负债表日,以摊余成本计量的债权投资为分期付息、一次还本债券投资的

借:应收利息【按票面利率计算利息】

贷:投资收益【期初摊余成本×实际利率计算】

债权投资——利息调整【或借方】

【备注】如果为一次还本付息债券投资的,将上述应收利息替换“债权投资——应计利息”科目。

③减值提取的会计分录

借:信用减值损失

贷:债权投资减值准备

减值计提后,后续利息收益=新的本金×新利率

④未到期前出售债权投资时

借:银行存款

债权投资减值准备

贷:债权投资——成本

——利息调整(或借)

——应计利息(或借)

【考点6】资产负债表日后事项

调整事项是指:

(1)资产负债表日已经存在,日后期间有了新的进展(和过去有关的大事)

(2)包括前期差错更正or舞弊

调整事项的处理原则:

(1)损益类:通过“以前年度损益调整”处理,再转入“利润分配——未分配利润”。

(2)若涉及“税”:

①在汇算清缴前,调报告年度(即2019年);清缴后,调本年度(2020年);

②若税法规定不能调,则计入递延,均计入报告年度。

(3)涉及“利润分配”的,要记得调增减“盈余公积”。

(4)涉及货币资金的,不调报表。

【考点7】或有事项——亏损合同

【易错点】待执行合同不属于或有事项。但是,待执行合同变为亏损合同的,应当作为或有事项。亏损合同产生的义务满足预计负债确认条件的,应当确认为预计负债。

【注意】如果与亏损合同相关的义务不需支付任何补偿即可撤销,企业通常就不存在现时义务,不应确认预计负债。

如果与亏损合同相关的义务不可撤销,企业就存在了现时义务,同时满足该义务很可能导致经济利益流出企业和金额能够可靠地计量的,通常应当确认预计负债。

【处理】合同存在标的资产应对标的资产进行减值测试并按规定确认减值损失,在这种情况下,企业通常不需要确认预计负债;如果预计亏损超过该减值损失,应将超过部分确认预计负债。合同不存在标的资产的,亏损合同相关义务满足预计负债确认条件时,应当确认为预计负债。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。